Ӧ��ְ��н��ĺ������(PPT 60ҳ)

- �������ࣺ

- ����

- �ļ���С��

- 1755 KB

- ���ص�ַ��

- ������ϣ�

- Ӧ��ְ��н��

Ӧ��ְ��н��ĺ������(PPT 60ҳ)���ݼ��

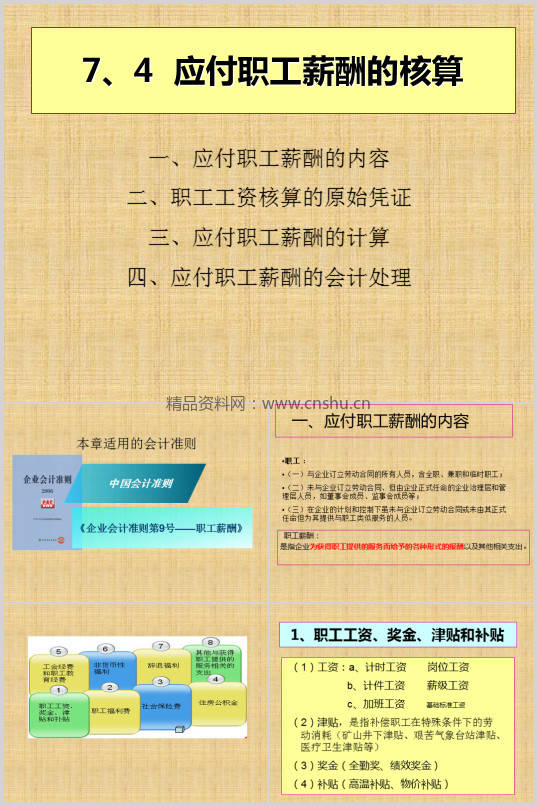

һ��Ӧ��ְ��н�������

����ְ�����ʺ����ԭʼƾ֤

����Ӧ��ְ��н��ļ���

�ġ�Ӧ��ְ��н��Ļ�ƴ���

7��4 Ӧ��ְ��н��ĺ���

�������õĻ����

ְ��н�꣺

��ָ��ҵΪ���ְ���ṩ�ķ���������

������ʽ�ı����Լ��������֧����

2��ְ��������

ְ����������ָ��ҵΪְ�������ṩ�ĸ�����

���粹����������ְ������Ͳ�����

��ҵ�е��IJ�����Ṧ�ܡ�

3����ᱣ�շ�

��1��ҽ�Ʊ��շ�

��2�����ϱ��շ�

��3��ʧҵ���շ�

��4���������շ�

��5�����˱��շ�

4��ס��������

�ǰ��չ涨�Ļ��ͱ������ᣬ��ס����������������ɴ档

��λ�����˸�һ��������ʵ�10-12%

5�����ᾭ�Ѻ�ְ����������

���ᾭ�Ѻ�ְ�����������Ǹ��ݹ��ҹ涨�Ļ��ͱ�����

�ӳɱ���������ȡ�Ľ����ڿ�չ������ְ��������ְҵ������ѵ�ġ�

6���ǻ����Ը���

��1���ǻ����Ը�����ָ��ҵ���Լ��IJ�Ʒ�����������ʲ����Ÿ�ְ����Ϊ������

��2����ְ�����ṩ�Լ�ӵ�е��ʲ�ʹ��Ȩ��

7�����˸���

���˸�����ָ������ְ�����Ͷ���ϵ����IJ�����

���ʺ����ԭʼƾ֤����

����ְ��н��ļ���

��ϸ��Ŀ������

Ӧ��ְ��н��

��������

������ᱣ�շ�

����ס��������

�������ᾭ��

����ְ����������

�����ǻ����Ը���

�������˸���

�裺�����ɱ�(�������˵�ְ��н��)

�������(���������Ա��ְ��н��)

��������(����������Ա����������Ա����

����Ա��ְ��н��)

���۷���(������Ա��ְ��н��)

�ڽ�����(�ڽ����̸�����ְ��н��)

�з�֧��(�з�֧��������ְ��н��)

����Ӧ��ְ��н��C���ʡ�(������Ӧ�������ܶ�)

����2��������ۿ�������ļ���ҩ�ѡ���������˰�ȣ�

�裺Ӧ��ְ��н�ꡪ������

��������Ӧ����籣����(�������۳��ĸ��˳е�����)

Ӧ��˰�ѡ���Ӧ����������˰(����һ������Ӧ����˰)

����3������ְ��н��

��ҵ�����йع涨��ְ��֧�����ʡ����𡢽�����

..............................

����ְ�����ʺ����ԭʼƾ֤

����Ӧ��ְ��н��ļ���

�ġ�Ӧ��ְ��н��Ļ�ƴ���

7��4 Ӧ��ְ��н��ĺ���

�������õĻ����

ְ��н�꣺

��ָ��ҵΪ���ְ���ṩ�ķ���������

������ʽ�ı����Լ��������֧����

2��ְ��������

ְ����������ָ��ҵΪְ�������ṩ�ĸ�����

���粹����������ְ������Ͳ�����

��ҵ�е��IJ�����Ṧ�ܡ�

3����ᱣ�շ�

��1��ҽ�Ʊ��շ�

��2�����ϱ��շ�

��3��ʧҵ���շ�

��4���������շ�

��5�����˱��շ�

4��ס��������

�ǰ��չ涨�Ļ��ͱ������ᣬ��ס����������������ɴ档

��λ�����˸�һ��������ʵ�10-12%

5�����ᾭ�Ѻ�ְ����������

���ᾭ�Ѻ�ְ�����������Ǹ��ݹ��ҹ涨�Ļ��ͱ�����

�ӳɱ���������ȡ�Ľ����ڿ�չ������ְ��������ְҵ������ѵ�ġ�

6���ǻ����Ը���

��1���ǻ����Ը�����ָ��ҵ���Լ��IJ�Ʒ�����������ʲ����Ÿ�ְ����Ϊ������

��2����ְ�����ṩ�Լ�ӵ�е��ʲ�ʹ��Ȩ��

7�����˸���

���˸�����ָ������ְ�����Ͷ���ϵ����IJ�����

���ʺ����ԭʼƾ֤����

����ְ��н��ļ���

��ϸ��Ŀ������

Ӧ��ְ��н��

��������

������ᱣ�շ�

����ס��������

�������ᾭ��

����ְ����������

�����ǻ����Ը���

�������˸���

�裺�����ɱ�(�������˵�ְ��н��)

�������(���������Ա��ְ��н��)

��������(����������Ա����������Ա����

����Ա��ְ��н��)

���۷���(������Ա��ְ��н��)

�ڽ�����(�ڽ����̸�����ְ��н��)

�з�֧��(�з�֧��������ְ��н��)

����Ӧ��ְ��н��C���ʡ�(������Ӧ�������ܶ�)

����2��������ۿ�������ļ���ҩ�ѡ���������˰�ȣ�

�裺Ӧ��ְ��н�ꡪ������

��������Ӧ����籣����(�������۳��ĸ��˳е�����)

Ӧ��˰�ѡ���Ӧ����������˰(����һ������Ӧ����˰)

����3������ְ��н��

��ҵ�����йع涨��ְ��֧�����ʡ����𡢽�����

..............................

��һƪ��н��ṹ��ѵ����(PPT 39ҳ)