建造合同成本核算培训教材(DOC 43页)

建造合同成本核算培训教材(DOC 43页)内容简介

项目合同预计损失准备:财务部门在当月项目预计总成本

大于当月项目预计总收入时,应按单个项目计提当月项目合同预计损失准备。

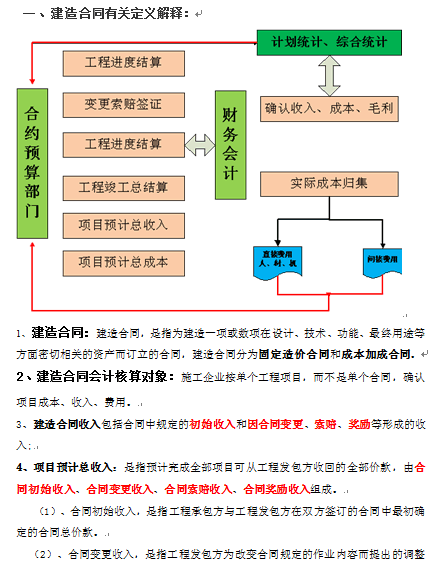

项目预计总成本:是指为完成项目预计要发生的全部耗费,

由项目累计发生实际成本和项目尚需发生的预计成本组成。

项目预计总收入:是指预计完成全部项目可从工程发包方收回的全部价款,

由合同初始收入、合同变更收入、合同索赔收入、合同奖励收入组成。

预计保修金:施工企业的工程预计保修金,在工程合同完工前,

按结算价款的0.5%计提,并计入项目成本,同时确认为预计负债(预提保修费);

在工程发生实际维修时,直接冲减预计负债,不足部分计入管理费用,

预提保修金余额直接冲减管理费用。

(1)在资产负债表中披露下列信息:

(1)登记发生的合同成本

(1)登记实际发生的合同成本

(1)登记实际发生的合同成本

(2)在利润表中披露下列信息:

(2)登记已结算的合同价款

(2)登记已结算的工程价款

(3)、合同索赔收入,是指因客户或第三方的原因造成的、

向客户或第三方收取的、用于补偿不包括在合同造价中的成本的款项。

索赔款同时满足下列条件的才能构成合同收入:a.根据谈判情况,

预计对方能够同意这项索赔;b.对方同意接受的金额能够可靠地计量。

(3)在会计报表附注中披露下列信息:

(3)登记实际收到的合同价款

(3)登记已收的工程价款

(4)、合同奖励收入,是指工程达到或超过规定的标准时,

工程发包方同意支付给工程承包方的额外的价款。

(4)登记确认的收入、费用和毛利

(4)计量确认当年的合同收入和费用,并登记入账

(4)计量确认当年的合同收入和费用,并登记入账

(4)计量确认当年的收入和费用,并登记入账

(5)2012年工程年全部完工,应将"工程施工"

科目的余额与"工程结算"科目的余额相对冲

(900000072%)22500004230000

(一)主要步骤

(三)报表列示:

(二)竣工当期的核算:

(应收账款―工程款500)(如果未收到)

(请大家计算)

..............................

大于当月项目预计总收入时,应按单个项目计提当月项目合同预计损失准备。

项目预计总成本:是指为完成项目预计要发生的全部耗费,

由项目累计发生实际成本和项目尚需发生的预计成本组成。

项目预计总收入:是指预计完成全部项目可从工程发包方收回的全部价款,

由合同初始收入、合同变更收入、合同索赔收入、合同奖励收入组成。

预计保修金:施工企业的工程预计保修金,在工程合同完工前,

按结算价款的0.5%计提,并计入项目成本,同时确认为预计负债(预提保修费);

在工程发生实际维修时,直接冲减预计负债,不足部分计入管理费用,

预提保修金余额直接冲减管理费用。

(1)在资产负债表中披露下列信息:

(1)登记发生的合同成本

(1)登记实际发生的合同成本

(1)登记实际发生的合同成本

(2)在利润表中披露下列信息:

(2)登记已结算的合同价款

(2)登记已结算的工程价款

(3)、合同索赔收入,是指因客户或第三方的原因造成的、

向客户或第三方收取的、用于补偿不包括在合同造价中的成本的款项。

索赔款同时满足下列条件的才能构成合同收入:a.根据谈判情况,

预计对方能够同意这项索赔;b.对方同意接受的金额能够可靠地计量。

(3)在会计报表附注中披露下列信息:

(3)登记实际收到的合同价款

(3)登记已收的工程价款

(4)、合同奖励收入,是指工程达到或超过规定的标准时,

工程发包方同意支付给工程承包方的额外的价款。

(4)登记确认的收入、费用和毛利

(4)计量确认当年的合同收入和费用,并登记入账

(4)计量确认当年的合同收入和费用,并登记入账

(4)计量确认当年的收入和费用,并登记入账

(5)2012年工程年全部完工,应将"工程施工"

科目的余额与"工程结算"科目的余额相对冲

(900000072%)22500004230000

(一)主要步骤

(三)报表列示:

(二)竣工当期的核算:

(应收账款―工程款500)(如果未收到)

(请大家计算)

..............................