���ɱ����ƺ�ȫ��Ԥ������̲�(PPT 106ҳ)

���ɱ����ƺ�ȫ��Ԥ������̲�(PPT 106ҳ)���ݼ��

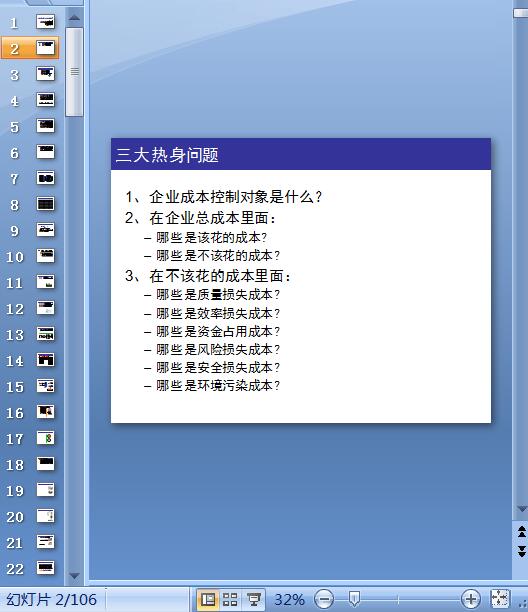

1����ҵ�ɱ����ƶ�����ʲô��

2������ҵ�ܳɱ����棺

��Щ�Ǹû��ijɱ���

��Щ�Dz��û��ijɱ���

3���ڲ��û��ijɱ����棺

��Щ��������ʧ�ɱ���

��Щ��Ч����ʧ�ɱ���

��Щ���ʽ�ռ�óɱ���

��Щ�Ƿ�����ʧ�ɱ���

��Щ�ǰ�ȫ��ʧ�ɱ���

��Щ�ǻ�����Ⱦ�ɱ���

��Ʒȱ�� -> ������ʧ�ɱ�

�������� -> �ʽ�ռ�óɱ�

������� -> �ʽ�ռ�óɱ�

�ȴ�ʱ�� -> Ч����ʧ�ɱ�

��Ч���� -> Ч����ʧ�ɱ�

��Ч���� -> Ч����ʧ�ɱ�

������ -> Ч����ʧ�ɱ���������ʧ�ɱ�

���ɱ����ƺ�ȫ��Ԥ�����

������������

ʲô�ǹ������Ƴɱ���

����������˾������ߴ��˷�

�����˷���������Ƴɱ�

�ӳɱ����ƽǶȿ���������

��Ʒ����ɱ��Ļ�������

WMC��˾�ijɱ�����(1)

WMC��˾�ijɱ�����(2)

Ŀ¼

һ�����ɱ����ƵĻ���

1.1 ��������

1.1.1 �ɱ��ͷ��õĶ���

1.1.2 �۵Ķ������ɱ���������

1.1.2 ��ҵͶ�����������Ӫ�ɹ�

1.1.3 ��Ʒ�ɱ������ֶ���

1.1.4 �����ɱ��Ĺ���(1)

1.1.4 �����ɱ��Ĺ���(2)

1.1.5 Ч�ʳɱ��Ĺ���(1)

1.1.5 Ч�ʳɱ��Ĺ���(2)

1.1.6 �ʽ�ռ�óɱ��Ĺ���

1.2 ��ҵ��ֵ���ɱ��Ĺ���״��

�������ɱ����㷽��

2.1 ��ͳ�ɱ������ľ�����

2.1.1 ��ͳ�ɱ������Ļ���

2.1.2 �����ľ�����(1)

2.1.2 �����ľ�����(2)

2.1.3 ��ͳ�ɱ�����ģ�;�����:����һ��

2.1.4 ��ͳ�ɱ����Ʒ����ľ�����

2.1.4.1 ȫ��Ԥ�����

2.1.4.2 Ŀ��ɱ�����

2.1.4.3 ���ɱ�����

2.1.4.4 ���ŷ��ÿ���

2.2 �������ľ��ɱ�����

2.2.1 WMC��˾�ijɱ�����-������-1

2.2.1 WMC��˾�ijɱ�����-������-2

2.2.1 WMC��˾�ijɱ�����-������-3

2.2.1 WMC��˾�ijɱ�����-������-4

2.2.1 WMC��˾�ijɱ�����-Ʒ�ʲ�

2.2.1 �ɱ�����ģ��-Ӫҵ��-1

2.2.1 �ɱ�����ģ��-Ӫҵ��-2

2.2.1 �ɱ�����ģ��-Ӫҵ��-3

2.2.1 �ɱ�����ģ��-Ӫҵ��-4

2.2.1 �ɱ�����ģ��-Ӫҵ��/�ۺ�����

2.2.2 ij������˾�ijɱ�����(1)

2.2.2 ij������˾�ijɱ�����(2)

�������ɱ����������

3.1 ��Ʒ�������ɱ�

3.1.1 ��Ʒ�������ɱ��Ĺ���

3.1.2 ��Ʒ�ɱ��������

3.1.3 ��Ʒ�������ɱ��Ŀ��Ʒ���(1)

3.1.3 ��Ʒ�������ɱ��Ŀ��Ʒ���(2)

3.2 �����ɱ�

3.2.1 �����ɱ������ı���

3.2.1.1 �����ɱ���Ӱ��

3.2.1.2 ISO9000�������ɱ�����Ҫ��

3.2.1.3 �����ɱ�������Ŀ��

3.2.2 �����ɱ��ķ���

3.2.2.1 ��λ�˹�Сʱ�������ڲ����ϳɱ�

3.2.2.1 ��λ�˹�Сʱ�������ڲ����ϳɱ�(ͼ)

3.2.2.1 �����ڲ����ϳɱ�Ԥ��

3.2.2.2 ��λ�������������ⲿ���ϳɱ�

3.2.2.2 ��λ�������������ⲿ���ϳɱ�(ͼ)

3.3 Ч�ʳɱ�

3.3.1 Ч�ʹ�������

3.3.1.1 Ч�ʵĶ���

3.3.1.2 Ч�ʹ���������

3.3.2 Ч�ʳɱ��Ĺ���

3.3.3 Ч�ʳɱ�����:����ʣ����˷�

3.3.4 Ч�ʳɱ��ĸĽ�����

3.3.5 Ч�ʳɱ������Ĺؼ���Чָ��

3.3.5 ��λ��ʱ�ķ�����Ч����ʧ�ɱ�

3.3.5 ������Ч����ʧ�ɱ�Ԥ��

3.3.5 ��λ��ʱ������Ч����ʧ�ɱ�

3.4 �ʽ�ռ�óɱ�

3.4.1 �ʽ�ռ�óɱ��Ĺ���

3.4.2 WMC���ʽ�ռ�óɱ�����

3.4.3 �ʽ�ռ�óɱ�Ԥ��

3.5 ȫ��ɹ��ɱ�

3.5.1 ȫ��ɹ��ɱ��Ĺ���

3.5.2 ȫ��ɹ��ɱ������Ĺؼ���Чָ��

3.5.2.1 ȫ��ɹ��ɱ���Чָ��

3.5.2.1 �ɹ��ɱ���Чָ���ڼ�Ч���ȽϷ���

3.5.2.2 ��Ӧ�̳ɱ���Чָ��

3.5.2.3 ��Ӧ�̵ijɱ���Ч����

3.5.3 ȫ��ɹ��ɱ�Ԥ��

3.5.3.1 Ԥ�������(1)

3.5.3.1 Ԥ�������(2)

3.5.3.1 Ԥ�������(3)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(1)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(2)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(3)

3.6 Ӫ���ɱ�

3.6.1 ���۵����ɱ�������

3.6.2 ���۵�����ͻ�Ӯ���ر�

3.6.3 ���۵����ɱ�����(1)

3.6.3 ���۵����ɱ�����(2)

�ġ�������ȫ��Ԥ�����

4.1 ȫ��Ԥ�������Ŀ��

4.2 ȫ��Ԥ������ɹ��Ĺؼ�����

4.3 ��������ȫ��Ԥ�����ģʽ

4.3 ȫ��Ԥ�����ɿ��(1) �C ����Ԥ��

4.3 ȫ��Ԥ�����ɿ��(2) �C ����Ԥ��

4.4 ���ŷ���Ԥ��������

4.5 ȫ��Ԥ�����������ְ��

4.6 ��Զ�ز���˾����Ӫ������

..............................

2������ҵ�ܳɱ����棺

��Щ�Ǹû��ijɱ���

��Щ�Dz��û��ijɱ���

3���ڲ��û��ijɱ����棺

��Щ��������ʧ�ɱ���

��Щ��Ч����ʧ�ɱ���

��Щ���ʽ�ռ�óɱ���

��Щ�Ƿ�����ʧ�ɱ���

��Щ�ǰ�ȫ��ʧ�ɱ���

��Щ�ǻ�����Ⱦ�ɱ���

��Ʒȱ�� -> ������ʧ�ɱ�

�������� -> �ʽ�ռ�óɱ�

������� -> �ʽ�ռ�óɱ�

�ȴ�ʱ�� -> Ч����ʧ�ɱ�

��Ч���� -> Ч����ʧ�ɱ�

��Ч���� -> Ч����ʧ�ɱ�

������ -> Ч����ʧ�ɱ���������ʧ�ɱ�

���ɱ����ƺ�ȫ��Ԥ�����

������������

ʲô�ǹ������Ƴɱ���

����������˾������ߴ��˷�

�����˷���������Ƴɱ�

�ӳɱ����ƽǶȿ���������

��Ʒ����ɱ��Ļ�������

WMC��˾�ijɱ�����(1)

WMC��˾�ijɱ�����(2)

Ŀ¼

һ�����ɱ����ƵĻ���

1.1 ��������

1.1.1 �ɱ��ͷ��õĶ���

1.1.2 �۵Ķ������ɱ���������

1.1.2 ��ҵͶ�����������Ӫ�ɹ�

1.1.3 ��Ʒ�ɱ������ֶ���

1.1.4 �����ɱ��Ĺ���(1)

1.1.4 �����ɱ��Ĺ���(2)

1.1.5 Ч�ʳɱ��Ĺ���(1)

1.1.5 Ч�ʳɱ��Ĺ���(2)

1.1.6 �ʽ�ռ�óɱ��Ĺ���

1.2 ��ҵ��ֵ���ɱ��Ĺ���״��

�������ɱ����㷽��

2.1 ��ͳ�ɱ������ľ�����

2.1.1 ��ͳ�ɱ������Ļ���

2.1.2 �����ľ�����(1)

2.1.2 �����ľ�����(2)

2.1.3 ��ͳ�ɱ�����ģ�;�����:����һ��

2.1.4 ��ͳ�ɱ����Ʒ����ľ�����

2.1.4.1 ȫ��Ԥ�����

2.1.4.2 Ŀ��ɱ�����

2.1.4.3 ���ɱ�����

2.1.4.4 ���ŷ��ÿ���

2.2 �������ľ��ɱ�����

2.2.1 WMC��˾�ijɱ�����-������-1

2.2.1 WMC��˾�ijɱ�����-������-2

2.2.1 WMC��˾�ijɱ�����-������-3

2.2.1 WMC��˾�ijɱ�����-������-4

2.2.1 WMC��˾�ijɱ�����-Ʒ�ʲ�

2.2.1 �ɱ�����ģ��-Ӫҵ��-1

2.2.1 �ɱ�����ģ��-Ӫҵ��-2

2.2.1 �ɱ�����ģ��-Ӫҵ��-3

2.2.1 �ɱ�����ģ��-Ӫҵ��-4

2.2.1 �ɱ�����ģ��-Ӫҵ��/�ۺ�����

2.2.2 ij������˾�ijɱ�����(1)

2.2.2 ij������˾�ijɱ�����(2)

�������ɱ����������

3.1 ��Ʒ�������ɱ�

3.1.1 ��Ʒ�������ɱ��Ĺ���

3.1.2 ��Ʒ�ɱ��������

3.1.3 ��Ʒ�������ɱ��Ŀ��Ʒ���(1)

3.1.3 ��Ʒ�������ɱ��Ŀ��Ʒ���(2)

3.2 �����ɱ�

3.2.1 �����ɱ������ı���

3.2.1.1 �����ɱ���Ӱ��

3.2.1.2 ISO9000�������ɱ�����Ҫ��

3.2.1.3 �����ɱ�������Ŀ��

3.2.2 �����ɱ��ķ���

3.2.2.1 ��λ�˹�Сʱ�������ڲ����ϳɱ�

3.2.2.1 ��λ�˹�Сʱ�������ڲ����ϳɱ�(ͼ)

3.2.2.1 �����ڲ����ϳɱ�Ԥ��

3.2.2.2 ��λ�������������ⲿ���ϳɱ�

3.2.2.2 ��λ�������������ⲿ���ϳɱ�(ͼ)

3.3 Ч�ʳɱ�

3.3.1 Ч�ʹ�������

3.3.1.1 Ч�ʵĶ���

3.3.1.2 Ч�ʹ���������

3.3.2 Ч�ʳɱ��Ĺ���

3.3.3 Ч�ʳɱ�����:����ʣ����˷�

3.3.4 Ч�ʳɱ��ĸĽ�����

3.3.5 Ч�ʳɱ������Ĺؼ���Чָ��

3.3.5 ��λ��ʱ�ķ�����Ч����ʧ�ɱ�

3.3.5 ������Ч����ʧ�ɱ�Ԥ��

3.3.5 ��λ��ʱ������Ч����ʧ�ɱ�

3.4 �ʽ�ռ�óɱ�

3.4.1 �ʽ�ռ�óɱ��Ĺ���

3.4.2 WMC���ʽ�ռ�óɱ�����

3.4.3 �ʽ�ռ�óɱ�Ԥ��

3.5 ȫ��ɹ��ɱ�

3.5.1 ȫ��ɹ��ɱ��Ĺ���

3.5.2 ȫ��ɹ��ɱ������Ĺؼ���Чָ��

3.5.2.1 ȫ��ɹ��ɱ���Чָ��

3.5.2.1 �ɹ��ɱ���Чָ���ڼ�Ч���ȽϷ���

3.5.2.2 ��Ӧ�̳ɱ���Чָ��

3.5.2.3 ��Ӧ�̵ijɱ���Ч����

3.5.3 ȫ��ɹ��ɱ�Ԥ��

3.5.3.1 Ԥ�������(1)

3.5.3.1 Ԥ�������(2)

3.5.3.1 Ԥ�������(3)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(1)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(2)

3.5.3.2 �봫ͳ�ɹ��ɱ�Ԥ��ıȽϷ���(3)

3.6 Ӫ���ɱ�

3.6.1 ���۵����ɱ�������

3.6.2 ���۵�����ͻ�Ӯ���ر�

3.6.3 ���۵����ɱ�����(1)

3.6.3 ���۵����ɱ�����(2)

�ġ�������ȫ��Ԥ�����

4.1 ȫ��Ԥ�������Ŀ��

4.2 ȫ��Ԥ������ɹ��Ĺؼ�����

4.3 ��������ȫ��Ԥ�����ģʽ

4.3 ȫ��Ԥ�����ɿ��(1) �C ����Ԥ��

4.3 ȫ��Ԥ�����ɿ��(2) �C ����Ԥ��

4.4 ���ŷ���Ԥ��������

4.5 ȫ��Ԥ�����������ְ��

4.6 ��Զ�ز���˾����Ӫ������

..............................

��һƪ���䶯�ɱ�����ѵ�μ�(PPT 33ҳ)

��һƪ���ɱ���������(PPT 46ҳ)