销售业务的账务处理培训教材(PPT 37页)

销售业务的账务处理培训教材(PPT 37页)内容简介

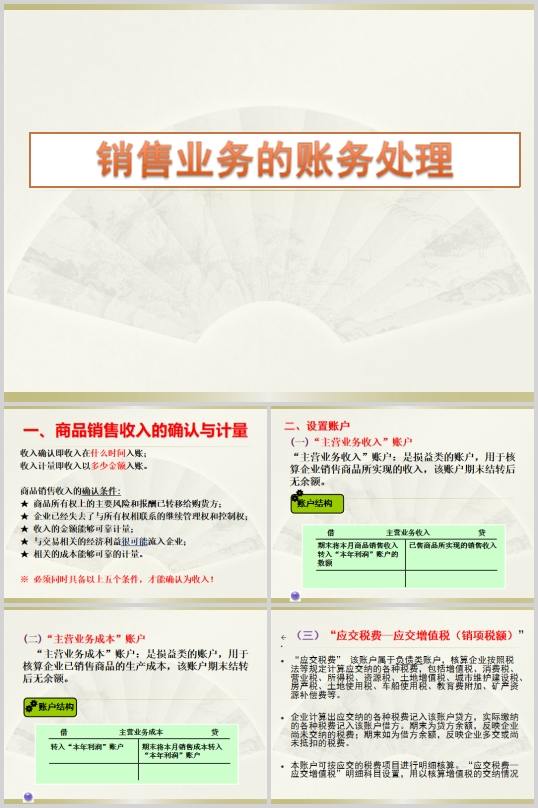

一、商品销售收入的确认与计量

收入确认即收入在什么时间入账;

收入计量即收入以多少金额入账。

商品销售收入的确认条件:

商品所有权上的主要风险和报酬已转移给购货方;

企业已经失去了与所有权相联系的继续管理权和控制权;

收入的金额能够可靠计量;

与交易相关的经济利益很可能流入企业;

相关的成本能够可靠的计量。

※必须同时具备以上五个条件,才能确认为收入!

(三)“应交税费―应交增值税(销项税额)”

三、账务处理

主营业务收入的账务处理

借:银行存款

应收账款、应收票据、预收账款等

贷:主营业务收入

应交税费―应交增值税(销项税额)

主营业务成本的账务处理

借:主营业务成本实际成本

贷:库存商品、劳务成本等

其他业务收入与成本的账务处理

城市维护建设税

第一条 为了加强城市的维护建设,

扩大和稳定城市维护建设资金的来源,特制定本条例。

第二条 凡缴纳消费税、增值税、营业税的单位和个人,

都是城市维护建设税的纳税义务人(以下简称纳税人),

都应当依照本条例的规定缴纳城市维护建设税。

第三条 城市维护建设税,以纳税人实际缴纳的消费税、

增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。

第四条 城市维护建设税税率如下

..............................

收入确认即收入在什么时间入账;

收入计量即收入以多少金额入账。

商品销售收入的确认条件:

商品所有权上的主要风险和报酬已转移给购货方;

企业已经失去了与所有权相联系的继续管理权和控制权;

收入的金额能够可靠计量;

与交易相关的经济利益很可能流入企业;

相关的成本能够可靠的计量。

※必须同时具备以上五个条件,才能确认为收入!

(三)“应交税费―应交增值税(销项税额)”

三、账务处理

主营业务收入的账务处理

借:银行存款

应收账款、应收票据、预收账款等

贷:主营业务收入

应交税费―应交增值税(销项税额)

主营业务成本的账务处理

借:主营业务成本实际成本

贷:库存商品、劳务成本等

其他业务收入与成本的账务处理

城市维护建设税

第一条 为了加强城市的维护建设,

扩大和稳定城市维护建设资金的来源,特制定本条例。

第二条 凡缴纳消费税、增值税、营业税的单位和个人,

都是城市维护建设税的纳税义务人(以下简称纳税人),

都应当依照本条例的规定缴纳城市维护建设税。

第三条 城市维护建设税,以纳税人实际缴纳的消费税、

增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。

第四条 城市维护建设税税率如下

..............................

下一篇:尚无数据