作业成本法培训教材(PPT 31页)

作业成本法培训教材(PPT 31页)内容简介

作业成本法

作业成本法的背景

作业成本法的起源

内容概述

一、作业成本法的概念体系

二、作业成本法的基本原理

三、作业成本法的核算程序

四、传统成本核算法与作业成本核算法的比较

作业成本法与传统的完全成本法的联系、区别

五、案例分析

作业及其动因

实际作业

传统成本计算法下工厂间接成本分配

传统成本计算制下产品盈利能力分析

作业成本计算

间接成本分配

ABC制下产品盈利能力分析

作业成本计算的实证结果

作业成本法的应用

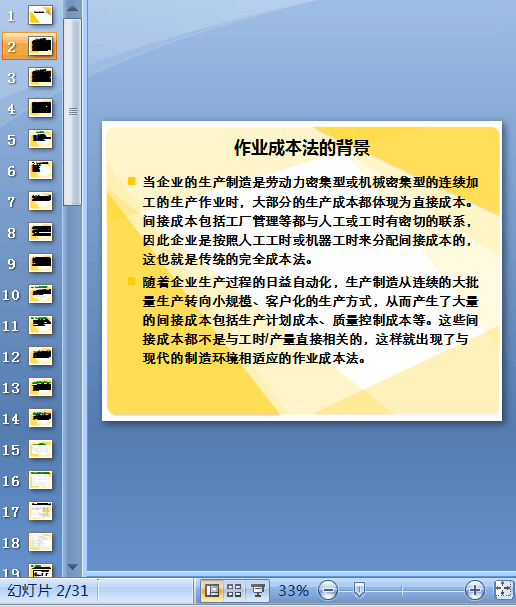

当企业的生产制造是劳动力密集型

或机械密集型的连续加工的生产作业时,

大部分的生产成本都体现为直接成本。

间接成本包括工厂管理等都与人工或工时有密切的联系,

因此企业是按照人工工时或机器工时来分配间接成本的,这也就是传统的完全成本法。

随着企业生产过程的日益自动化,生产制造从连续的大批量生产转向小规模、

客户化的生产方式,从而产生了大量的间接成本包括生产计划成本、

质量控制成本等。这些间接成本都不是与工时/产量直接相关的,

这样就出现了与现代的制造环境相适应的作业成本法。

..............................

作业成本法的背景

作业成本法的起源

内容概述

一、作业成本法的概念体系

二、作业成本法的基本原理

三、作业成本法的核算程序

四、传统成本核算法与作业成本核算法的比较

作业成本法与传统的完全成本法的联系、区别

五、案例分析

作业及其动因

实际作业

传统成本计算法下工厂间接成本分配

传统成本计算制下产品盈利能力分析

作业成本计算

间接成本分配

ABC制下产品盈利能力分析

作业成本计算的实证结果

作业成本法的应用

当企业的生产制造是劳动力密集型

或机械密集型的连续加工的生产作业时,

大部分的生产成本都体现为直接成本。

间接成本包括工厂管理等都与人工或工时有密切的联系,

因此企业是按照人工工时或机器工时来分配间接成本的,这也就是传统的完全成本法。

随着企业生产过程的日益自动化,生产制造从连续的大批量生产转向小规模、

客户化的生产方式,从而产生了大量的间接成本包括生产计划成本、

质量控制成本等。这些间接成本都不是与工时/产量直接相关的,

这样就出现了与现代的制造环境相适应的作业成本法。

..............................