会计档案管理办法(DOC 35页)

会计档案管理办法(DOC 35页)内容简介

一、修订背景

一、指导思想、总体目标和基本原则

一、政府会计发展历程

一是,完善了会计档案的定义和范围;

一是,形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;

一是,有利于推动互联网创新经济的发展;

七是,完善了会计档案利用的有关要求;

七是,电子会计资料附有符合《中华人民共和国电子签名法》规定的电子签名。

二、主要任务

二、修订历程

二是,增加并明确了电子会计档案的管理要求;

二是,有利于促进形成绿色、低碳的发展方式;

五、内容解读

(1)为了和国家档案局最新的档案管理期限相衔接

(1)信息技术的应用和电子商务的发展改变了会计信息的产生、传递方式。

(1)制定发布政府会计相关具体准则及应用指南。

(1)制定发布政府会计相关具体准则及应用指南,基本建成具有中国特色的政府会计准则体系。

(1)增加了销毁鉴定的程序和要求

(1)它提供政府整体的一致性、全面性财务信息,可以减少使用者分析和评价信息的成本;

(1)将电子会计档案纳入了会计档案的范围,规定会计档案包括通过计算机等电子设备形成、传输和存储的电子会计档案;

(1)建立政府会计准则体系和政府财务报告制度框架体系。

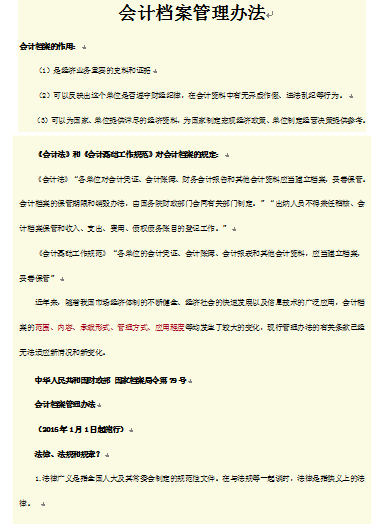

(1)旧《会计档案管理办法》采用列举的方式,提出了四类应当归档的会计资料,

但未对会计档案的内涵进行界定。列举之外的其他会计资料是否应当归档,

缺少相应的判断标准,导致各单位在实际工作中的做法存在较大差异或者出现一些争议。

(1)旧定义是列举式的。主要是说明会计档案的作用。

(1)是经济业务重要的史料和证据

(1)组建政府会计准则委员会。

(1)首先应该明确受托代理记账机构对于会计档案的管理、

保护和利用同样应该遵循《会计档案管理办法》的总体原则和具体要求

(2016年1月1日起施行)

(2)为了照顾民事案件诉讼时效最长为20年的需要

(2)修订发布财政总预算会计制度。

..............................

一、指导思想、总体目标和基本原则

一、政府会计发展历程

一是,完善了会计档案的定义和范围;

一是,形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;

一是,有利于推动互联网创新经济的发展;

七是,完善了会计档案利用的有关要求;

七是,电子会计资料附有符合《中华人民共和国电子签名法》规定的电子签名。

二、主要任务

二、修订历程

二是,增加并明确了电子会计档案的管理要求;

二是,有利于促进形成绿色、低碳的发展方式;

五、内容解读

(1)为了和国家档案局最新的档案管理期限相衔接

(1)信息技术的应用和电子商务的发展改变了会计信息的产生、传递方式。

(1)制定发布政府会计相关具体准则及应用指南。

(1)制定发布政府会计相关具体准则及应用指南,基本建成具有中国特色的政府会计准则体系。

(1)增加了销毁鉴定的程序和要求

(1)它提供政府整体的一致性、全面性财务信息,可以减少使用者分析和评价信息的成本;

(1)将电子会计档案纳入了会计档案的范围,规定会计档案包括通过计算机等电子设备形成、传输和存储的电子会计档案;

(1)建立政府会计准则体系和政府财务报告制度框架体系。

(1)旧《会计档案管理办法》采用列举的方式,提出了四类应当归档的会计资料,

但未对会计档案的内涵进行界定。列举之外的其他会计资料是否应当归档,

缺少相应的判断标准,导致各单位在实际工作中的做法存在较大差异或者出现一些争议。

(1)旧定义是列举式的。主要是说明会计档案的作用。

(1)是经济业务重要的史料和证据

(1)组建政府会计准则委员会。

(1)首先应该明确受托代理记账机构对于会计档案的管理、

保护和利用同样应该遵循《会计档案管理办法》的总体原则和具体要求

(2016年1月1日起施行)

(2)为了照顾民事案件诉讼时效最长为20年的需要

(2)修订发布财政总预算会计制度。

..............................