成本费用的分类概述(PPT 48页)

- 所属分类:

- 成本管理

- 文件大小:

- 1114 KB

- 下载地址:

- 相关资料:

- 成本费用

成本费用的分类概述(PPT 48页)内容简介

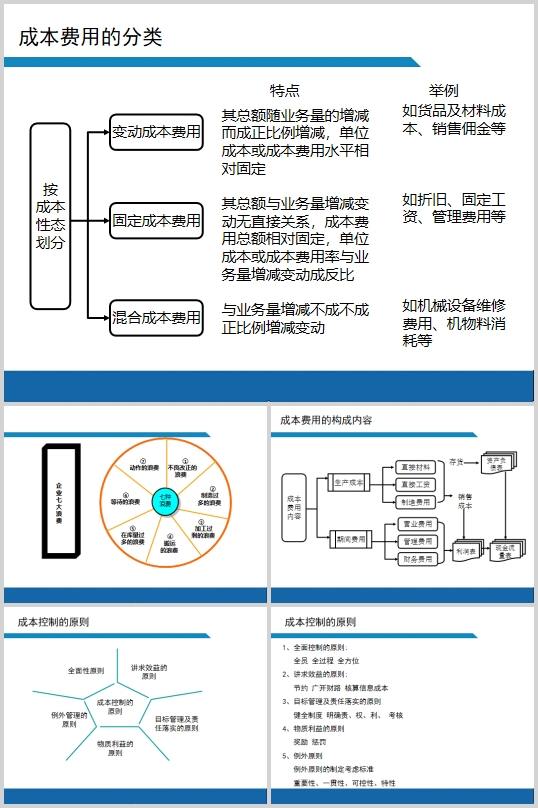

成本费用的分类

成本费用的构成内容

成本费用控制系统观念

成本费用控制的程序

成本费用控制的方法

如:直接材料标准成本的制定

责任成本控制法

价值分析控制法

作业的划分

作业的分类

作业间的关系

作业动因

动因选择

为什么要推行作业成本管理

案例

生命周期成本控制法

成本管理控制N种策略

策略之一:关注行业特点,锁定成本控制要点

策略之二:文化先行、策略在后

策略之三:构筑成本壁垒,获取持久竞争优势

策略之四:先激励,后管理

策略之五:融合理财文化,获取长期利润

策略之六:关注员工的价值、先人后车

策略之七:解决代理成本难题,获取优秀人才

策略之八:寻找成熟产品、比较OEM成本

策略之九:记住“沉没成本”,寻找正确经营决策

策略之十:勿忘“机会成本”,争取最大价值

策略之十一:避免“隐性成本”,与“显性成本”一并统筹

策略之十二:挖掘时间价值,增加“销量”

策略之十三:“闲置设备不是葡萄酒”,早处理早受益

策略之十四:“成本拆卸法”、不妨一试

策略之十五:事前控制、远胜于事后总结

策略之十六:运用JIT;降低占用成本

策略之十七:调整库存结构,防止怠工损失

策略之十八:利用预算、预测控制范围

策略之十九:改变产品组合,创造更大价值

策略之二十:利用财务政策、增加股东价值

策略之二十一:寻求顾客参与,降低流程成本

策略之二十二:在现有资产中寻求进一步获利的可能

策略之二十三:树立资产负债观念、审视经营要素

策略之二十四:寻找瓶颈、创造价值

策略之二十五:全员节约、重在“负强化”

策略之二十六:蚁穴可放、管涌必堵

策略之二十七:抓住重点,分段实施

策略之二十八:把成本核算到每个产品\客户\职能

策略二十九:设定目标、差异分析

策略三十:压力传递、缩减成本

策略之三十一:建立联盟、长期共赢

策略之三十二、优化配置资源

成本控制设立案例分享

..............................

成本费用的构成内容

成本费用控制系统观念

成本费用控制的程序

成本费用控制的方法

如:直接材料标准成本的制定

责任成本控制法

价值分析控制法

作业的划分

作业的分类

作业间的关系

作业动因

动因选择

为什么要推行作业成本管理

案例

生命周期成本控制法

成本管理控制N种策略

策略之一:关注行业特点,锁定成本控制要点

策略之二:文化先行、策略在后

策略之三:构筑成本壁垒,获取持久竞争优势

策略之四:先激励,后管理

策略之五:融合理财文化,获取长期利润

策略之六:关注员工的价值、先人后车

策略之七:解决代理成本难题,获取优秀人才

策略之八:寻找成熟产品、比较OEM成本

策略之九:记住“沉没成本”,寻找正确经营决策

策略之十:勿忘“机会成本”,争取最大价值

策略之十一:避免“隐性成本”,与“显性成本”一并统筹

策略之十二:挖掘时间价值,增加“销量”

策略之十三:“闲置设备不是葡萄酒”,早处理早受益

策略之十四:“成本拆卸法”、不妨一试

策略之十五:事前控制、远胜于事后总结

策略之十六:运用JIT;降低占用成本

策略之十七:调整库存结构,防止怠工损失

策略之十八:利用预算、预测控制范围

策略之十九:改变产品组合,创造更大价值

策略之二十:利用财务政策、增加股东价值

策略之二十一:寻求顾客参与,降低流程成本

策略之二十二:在现有资产中寻求进一步获利的可能

策略之二十三:树立资产负债观念、审视经营要素

策略之二十四:寻找瓶颈、创造价值

策略之二十五:全员节约、重在“负强化”

策略之二十六:蚁穴可放、管涌必堵

策略之二十七:抓住重点,分段实施

策略之二十八:把成本核算到每个产品\客户\职能

策略二十九:设定目标、差异分析

策略三十:压力传递、缩减成本

策略之三十一:建立联盟、长期共赢

策略之三十二、优化配置资源

成本控制设立案例分享

..............................

下一篇:尚无数据