进项税额转出这4种情况要算清楚(DOC 7页)

- 所属分类:

- 税务规划

- 文件大小:

- 19 KB

- 下载地址:

- 相关资料:

- 进项税额转出

进项税额转出这4种情况要算清楚(DOC 7页)内容简介

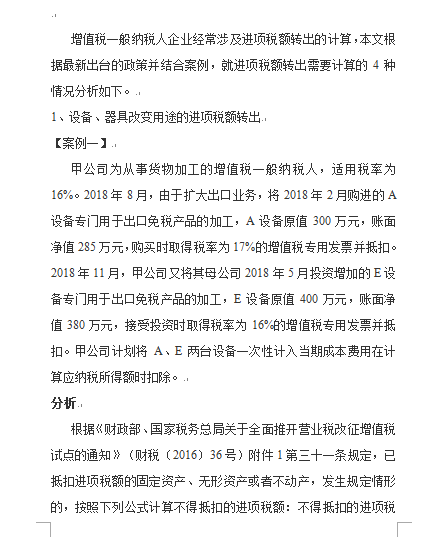

1、设备、器具改变用途的进项税额转出

2、不动产改变用途的进项税额转出

3、农产品非正常损失的进项税额转出

4、兼营简易计税方法计税项目的进项税额转出

丁公司不得抵扣的进项税额=500×400÷(3600+400)=50(万元);

丁公司是从事机器设备销售的增值税一般纳税人,适用税率为16%,

对所销售的部分机器设备提供安装服务。2018年9月,

丁公司销售机器设备实现销售额3600万元,

对所销售机器设备提供的安装业务实现销售额400万元。

当月可抵扣的进项税额500万元。

丁公司自2018年9月起,对需要提供安装的业务,

分别核算机器设备和安装服务的销售额,

并将提供的安装服务视为为甲供工程提供的安装服务,

选择适用简易计税方法计税,征收率为3%。

..............................

2、不动产改变用途的进项税额转出

3、农产品非正常损失的进项税额转出

4、兼营简易计税方法计税项目的进项税额转出

丁公司不得抵扣的进项税额=500×400÷(3600+400)=50(万元);

丁公司是从事机器设备销售的增值税一般纳税人,适用税率为16%,

对所销售的部分机器设备提供安装服务。2018年9月,

丁公司销售机器设备实现销售额3600万元,

对所销售机器设备提供的安装业务实现销售额400万元。

当月可抵扣的进项税额500万元。

丁公司自2018年9月起,对需要提供安装的业务,

分别核算机器设备和安装服务的销售额,

并将提供的安装服务视为为甲供工程提供的安装服务,

选择适用简易计税方法计税,征收率为3%。

..............................