增值税基本原理概述(PPT 20页)

增值税基本原理概述(PPT 20页)内容简介

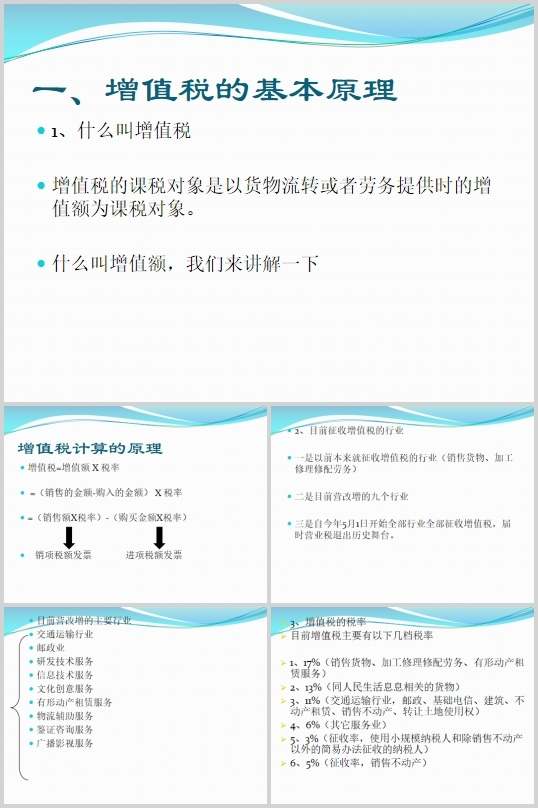

一、增值税的基本原理

1、什么叫增值税

增值税的课税对象是以货物流转或者劳务提供时的增值额为课税对象。

什么叫增值额,我们来讲解一下

增值税计算的原理

增值税=增值额X税率

一是以前本来就征收增值税的行业(销售货物、加工修理修配劳务)

二是目前营改增的九个行业

三是自今年5月1日开始全部行业全部征收增值税,届时营业税退出历史舞台。

目前营改增的主要行业

交通运输行业

邮政业

研发技术服务

信息技术服务

文化创意服务

有形动产租赁服务

物流辅助服务

鉴证咨询服务

广播影视服务

4、增值税的发票

目前我国增值税的发票有两种:

第一种叫增值税普通发票

第二种叫增值税专用发票

两者开具的对象不同,两种发票的作用不同。

作用有什么不同?

普票不能抵扣、专用发票可以抵扣。

对象有什么不同?

向消费者个人、向小规模纳税人、

销售免税货物三种情况不能开具专用发票

5、增值税的纳税人

国家为了便于管理,目前把增值税分类两类

一般纳税人(财务健全、收入超标)

小规模纳税人

就税收来说,两者税收金额计算的方法不一样。

..............................

1、什么叫增值税

增值税的课税对象是以货物流转或者劳务提供时的增值额为课税对象。

什么叫增值额,我们来讲解一下

增值税计算的原理

增值税=增值额X税率

一是以前本来就征收增值税的行业(销售货物、加工修理修配劳务)

二是目前营改增的九个行业

三是自今年5月1日开始全部行业全部征收增值税,届时营业税退出历史舞台。

目前营改增的主要行业

交通运输行业

邮政业

研发技术服务

信息技术服务

文化创意服务

有形动产租赁服务

物流辅助服务

鉴证咨询服务

广播影视服务

4、增值税的发票

目前我国增值税的发票有两种:

第一种叫增值税普通发票

第二种叫增值税专用发票

两者开具的对象不同,两种发票的作用不同。

作用有什么不同?

普票不能抵扣、专用发票可以抵扣。

对象有什么不同?

向消费者个人、向小规模纳税人、

销售免税货物三种情况不能开具专用发票

5、增值税的纳税人

国家为了便于管理,目前把增值税分类两类

一般纳税人(财务健全、收入超标)

小规模纳税人

就税收来说,两者税收金额计算的方法不一样。

..............................

上一篇:增值税概述(PPT 76页)

下一篇:尚无数据