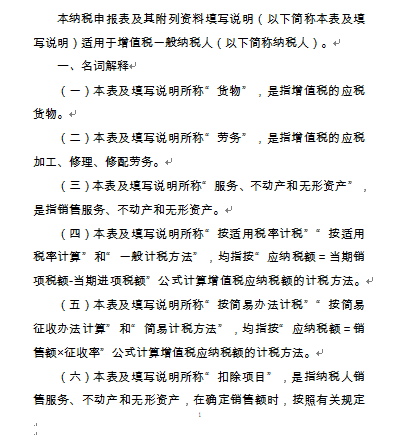

增值税纳税申报表一般纳税人适用(DOC 34页)

增值税纳税申报表一般纳税人适用(DOC 34页)内容简介

(1)一般纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

(1)服务、不动产和无形资产按照一般计税方法计税

(1)第13a至13c行第1至6列按照销售额和销项税额的实际发生数填写。

(1)第14行“即征即退货物及加工修理修配劳务”:

反映按简易计税方法计算增值税且享受即征即退政策的货物及加工修理修配劳务。

本行不包括服务、不动产和无形资产的内容。

(1)第6行“即征即退货物及加工修理修配劳务”:

反映按一般计税方法计算增值税且享受即征即退政策的货物和加工修理修配劳务

本行不包括服务、不动产和无形资产的内容。

(2)一般纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,

按当期取得的合法扣税凭证注明或计算的进项税额填写;

(2)服务、不动产和无形资产按照简易计税方法计税

(2)第13a至13c行第14列,纳税人按“应预征缴纳的增值税=

应预征增值税销售额×预征率”公式计算后据实填写。

(2)第15行“即征即退服务、不动产和无形资产”:反映按简易计税方法计算增值税且享受即征即退政策的服务、

不动产和无形资产。本行不包括货物及加工修理修配劳务的内容。

(2)第7行“即征即退服务、不动产和无形资产”:反映按一般计税方法计算增值税且享受即征即退政策的服务、

不动产和无形资产。本行不包括货物及加工修理修配劳务的内容。

(3)当期未取得合法扣税凭证的,一般纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(3)服务、不动产和无形资产实行免抵退税或免税的,本列不填写。

..............................

(1)服务、不动产和无形资产按照一般计税方法计税

(1)第13a至13c行第1至6列按照销售额和销项税额的实际发生数填写。

(1)第14行“即征即退货物及加工修理修配劳务”:

反映按简易计税方法计算增值税且享受即征即退政策的货物及加工修理修配劳务。

本行不包括服务、不动产和无形资产的内容。

(1)第6行“即征即退货物及加工修理修配劳务”:

反映按一般计税方法计算增值税且享受即征即退政策的货物和加工修理修配劳务

本行不包括服务、不动产和无形资产的内容。

(2)一般纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,

按当期取得的合法扣税凭证注明或计算的进项税额填写;

(2)服务、不动产和无形资产按照简易计税方法计税

(2)第13a至13c行第14列,纳税人按“应预征缴纳的增值税=

应预征增值税销售额×预征率”公式计算后据实填写。

(2)第15行“即征即退服务、不动产和无形资产”:反映按简易计税方法计算增值税且享受即征即退政策的服务、

不动产和无形资产。本行不包括货物及加工修理修配劳务的内容。

(2)第7行“即征即退服务、不动产和无形资产”:反映按一般计税方法计算增值税且享受即征即退政策的服务、

不动产和无形资产。本行不包括货物及加工修理修配劳务的内容。

(3)当期未取得合法扣税凭证的,一般纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(3)服务、不动产和无形资产实行免抵退税或免税的,本列不填写。

..............................

下一篇:尚无数据