ЛсМЦШЫдБШчКЮЭЈЙ§зіеЫММЧЩНЕЕЭЦѓвЕЩцЫАЗчЯе(PPT 28вГ)

ЛсМЦШЫдБШчКЮЭЈЙ§зіеЫММЧЩНЕЕЭЦѓвЕЩцЫАЗчЯе(PPT 28вГ)ФкШнМђНщ

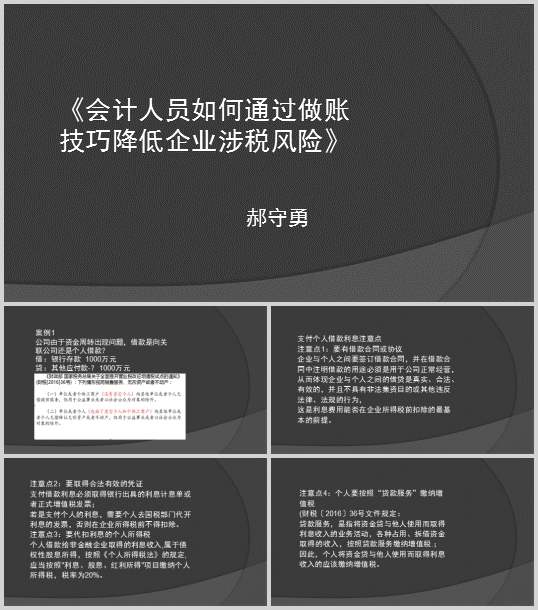

жЇИЖИіШЫНшПюРћЯЂзЂвтЕу

зЂвтЕу1ЃКвЊгаНшПюКЯЭЌЛђавщ

ЦѓвЕгыИіШЫжЎМфвЊЧЉЖЉНшПюКЯЭЌЃЌ

ВЂдкНшПюКЯЭЌжазЂУїНшПюЕФгУЭОБиаыЪЧгУгкЙЋЫОе§ГЃОгЊЃЌ

ДгЖјЬхЯжЦѓвЕгыИіШЫжЎМфЕФНшДћЪЧецЪЕЁЂКЯЗЈЁЂгааЇЕФЃЌ

ВЂЧвВЛОпгаЗЧЗЈМЏзЪФПЕФЛђЦфЫћЮЅЗДЗЈТЩЁЂЗЈЙцЕФааЮЊЃЌ

етЪЧРћЯЂЗбгУФмЗёдкЦѓвЕЫљЕУЫАЧАПлГ§ЕФзюЛљБОЕФЧАЬсЁЃ

зЂвтЕу2ЃКвЊШЁЕУКЯЗЈгааЇЕФЦОжЄ

жЇИЖНшПюРћЯЂБиаыШЁЕУвјааГіОпЕФРћЯЂМЦЯЂЕЅЛђепе§ЪНдіжЕЫАЗЂЦБЃЛ

ШєЪЧжЇИЖИіШЫЕФРћЯЂЃЌашвЊИіШЫШЅЙњЫАВПУХДњПЊРћЯЂЕФЗЂЦБЃЌЗёдђдкЦѓвЕЫљЕУЫАЧАВЛЕУПлГ§ЁЃ

зЂвтЕу3ЃКвЊДњПлРћЯЂЕФИіШЫЫљЕУЫА

ИіШЫНшПюИјЗЧН№ШкЦѓвЕШЁЕУЕФРћЯЂЪеШы,ЪєгкеЎШЈадЙЩЯЂЫљЕУЃЌ

АДееЁЖИіШЫЫљЕУЫАЗЈЁЗЕФЙцЖЈ,гІЕБАДее"РћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУ"ЯюФПНЩФЩИіШЫЫљЕУЫАЃЌЫАТЪЮЊ20%ЁЃ

зЂвтЕу4ЃКИіШЫвЊАДееЁАДћПюЗўЮёЁБНЩФЩдіжЕЫА

(ВЦЫАЁВ2016ЁГ36КХЮФМўЙцЖЈЃК

ДћПюЗўЮёЃЌЪЧжИНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФвЕЮёЛюЖЏЃЌ

ИїжжеМгУЁЂВ№НшзЪН№ШЁЕУЕФЪеШыЃЌАДееДћПюЗўЮёНЩФЩдіжЕЫА.ЃЛ

вђДЫЃЌИіШЫНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФгІИУНЩФЩдіжЕЫА

..............................

зЂвтЕу1ЃКвЊгаНшПюКЯЭЌЛђавщ

ЦѓвЕгыИіШЫжЎМфвЊЧЉЖЉНшПюКЯЭЌЃЌ

ВЂдкНшПюКЯЭЌжазЂУїНшПюЕФгУЭОБиаыЪЧгУгкЙЋЫОе§ГЃОгЊЃЌ

ДгЖјЬхЯжЦѓвЕгыИіШЫжЎМфЕФНшДћЪЧецЪЕЁЂКЯЗЈЁЂгааЇЕФЃЌ

ВЂЧвВЛОпгаЗЧЗЈМЏзЪФПЕФЛђЦфЫћЮЅЗДЗЈТЩЁЂЗЈЙцЕФааЮЊЃЌ

етЪЧРћЯЂЗбгУФмЗёдкЦѓвЕЫљЕУЫАЧАПлГ§ЕФзюЛљБОЕФЧАЬсЁЃ

зЂвтЕу2ЃКвЊШЁЕУКЯЗЈгааЇЕФЦОжЄ

жЇИЖНшПюРћЯЂБиаыШЁЕУвјааГіОпЕФРћЯЂМЦЯЂЕЅЛђепе§ЪНдіжЕЫАЗЂЦБЃЛ

ШєЪЧжЇИЖИіШЫЕФРћЯЂЃЌашвЊИіШЫШЅЙњЫАВПУХДњПЊРћЯЂЕФЗЂЦБЃЌЗёдђдкЦѓвЕЫљЕУЫАЧАВЛЕУПлГ§ЁЃ

зЂвтЕу3ЃКвЊДњПлРћЯЂЕФИіШЫЫљЕУЫА

ИіШЫНшПюИјЗЧН№ШкЦѓвЕШЁЕУЕФРћЯЂЪеШы,ЪєгкеЎШЈадЙЩЯЂЫљЕУЃЌ

АДееЁЖИіШЫЫљЕУЫАЗЈЁЗЕФЙцЖЈ,гІЕБАДее"РћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУ"ЯюФПНЩФЩИіШЫЫљЕУЫАЃЌЫАТЪЮЊ20%ЁЃ

зЂвтЕу4ЃКИіШЫвЊАДееЁАДћПюЗўЮёЁБНЩФЩдіжЕЫА

(ВЦЫАЁВ2016ЁГ36КХЮФМўЙцЖЈЃК

ДћПюЗўЮёЃЌЪЧжИНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФвЕЮёЛюЖЏЃЌ

ИїжжеМгУЁЂВ№НшзЪН№ШЁЕУЕФЪеШыЃЌАДееДћПюЗўЮёНЩФЩдіжЕЫА.ЃЛ

вђДЫЃЌИіШЫНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФгІИУНЩФЩдіжЕЫА

..............................

ЩЯвЛЦЊЃКФГКЯГЩгЭЙЋЫОКьГШЛЦРЖЫФЩЋАВШЋЗчЯеЙмПиЬх

ЯТвЛЦЊЃКЩаЮоЪ§Он