建设单位使用行政审计结论不当造成败诉案例(PPT 30页)

- 所属分类:

- 行政总务

- 文件大小:

- 13061 KB

- 下载地址:

- 相关资料:

- 建设单位

建设单位使用行政审计结论不当造成败诉案例(PPT 30页)内容简介

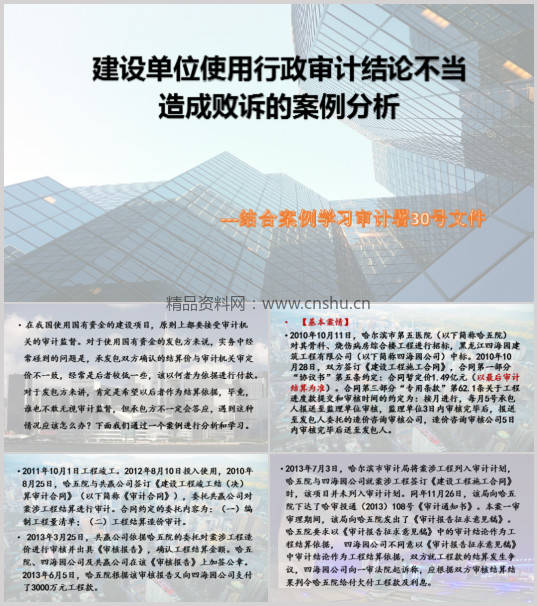

在我国使用国有资金的建设项目,原则上都要接受审计机关的审计监督。

对于使用国有资金的发包方来说,实务中经常碰到的问题是,

承发包双方确认的结算价与审计机关审定价不一致,经常是后者较低一些,

该以何者为依据进行付款。对于发包方来讲,肯定是希望以后者作为结算依据,毕竟,

谁也不敢无视审计监督,但承包方不一定会答应,遇到这种情况应该怎么办?

下面我们通过一个案例进行分析和学习。

庭审时哈五院辩称,工程款的给付应以审计结果作为给付条件,

现哈尔滨市审计局正对全部工程项目进行审计,给付工程款的条件不成立。

一审法院认为,本案争议焦点是:案涉工程结算应以共赢公司审计为准

还是以哈尔滨市审计局的行政审计为准。审计机关对工程建设单位审计的性质为行政监督,

若将其审计结果作为确定工程造价的依据,应有明确的约定。本案根据实际情况

认定案涉工程结算以共赢公司的审计结果为准,据此判令哈五院给付四海园公司工程款及利息。

哈五院不服一审判决,向最高法院上诉称,应以哈尔滨市审计局的审计结果

为准确定工程款,该局审计尚在进行,哈五院不应支付剩余工程款,请求撤销一审判决。

【最高院裁判结果】

维持一审法院对工程价款的认定,本工程结算以共赢公司的审计结果为准,哈五院败诉。

..............................

对于使用国有资金的发包方来说,实务中经常碰到的问题是,

承发包双方确认的结算价与审计机关审定价不一致,经常是后者较低一些,

该以何者为依据进行付款。对于发包方来讲,肯定是希望以后者作为结算依据,毕竟,

谁也不敢无视审计监督,但承包方不一定会答应,遇到这种情况应该怎么办?

下面我们通过一个案例进行分析和学习。

庭审时哈五院辩称,工程款的给付应以审计结果作为给付条件,

现哈尔滨市审计局正对全部工程项目进行审计,给付工程款的条件不成立。

一审法院认为,本案争议焦点是:案涉工程结算应以共赢公司审计为准

还是以哈尔滨市审计局的行政审计为准。审计机关对工程建设单位审计的性质为行政监督,

若将其审计结果作为确定工程造价的依据,应有明确的约定。本案根据实际情况

认定案涉工程结算以共赢公司的审计结果为准,据此判令哈五院给付四海园公司工程款及利息。

哈五院不服一审判决,向最高法院上诉称,应以哈尔滨市审计局的审计结果

为准确定工程款,该局审计尚在进行,哈五院不应支付剩余工程款,请求撤销一审判决。

【最高院裁判结果】

维持一审法院对工程价款的认定,本工程结算以共赢公司的审计结果为准,哈五院败诉。

..............................