存货核算方法之计划成本法核算培训教材(DOC 32页)

存货核算方法之计划成本法核算培训教材(DOC 32页)内容简介

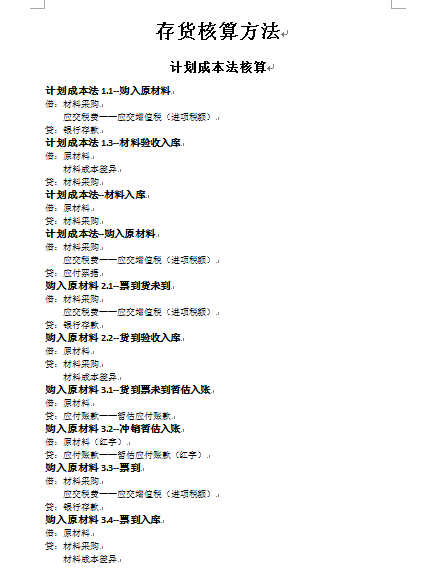

计划成本法1.1--购入原材料

借:材料采购

应交税费――应交增值税(进项税额)

贷:银行存款

计划成本法1.3--材料验收入库

借:原材料

材料成本差异

贷:材料采购

计划成本法--材料入库

计划成本法--购入原材料

贷:应付票据

购入原材料2.1--票到货未到

购入原材料2.2--货到验收入库

购入原材料3.1--货到票未到暂估入账

贷:应付账款――暂估应付账款

购入原材料3.2--冲销暂估入账

借:原材料(红字)

贷:应付账款――暂估应付账款(红字)

购入原材料3.3--票到

购入原材料3.4--票到入库

实际成本法核算

外购商品--货款已支付,材料已验收

借:库存商品

外购商品(一般纳税人)1.1--采购时

借:在途物资

外购商品(一般纳税人)1.2--货到时

贷:在途物资

外购商品(一般纳税人)2.1--货到票未到

外购商品(一般纳税人)2.2--冲销暂估入账

借:库存商品(红字)

外购商品(一般纳税人)2.3--收到发票

贷:应付账款

小规模纳税人(料票同时到达的实际成本法核算)

小规模纳税人(料未到票到的实际成本法核算)

小规模纳税人(料到的实际成本法核算)

..............................

借:材料采购

应交税费――应交增值税(进项税额)

贷:银行存款

计划成本法1.3--材料验收入库

借:原材料

材料成本差异

贷:材料采购

计划成本法--材料入库

计划成本法--购入原材料

贷:应付票据

购入原材料2.1--票到货未到

购入原材料2.2--货到验收入库

购入原材料3.1--货到票未到暂估入账

贷:应付账款――暂估应付账款

购入原材料3.2--冲销暂估入账

借:原材料(红字)

贷:应付账款――暂估应付账款(红字)

购入原材料3.3--票到

购入原材料3.4--票到入库

实际成本法核算

外购商品--货款已支付,材料已验收

借:库存商品

外购商品(一般纳税人)1.1--采购时

借:在途物资

外购商品(一般纳税人)1.2--货到时

贷:在途物资

外购商品(一般纳税人)2.1--货到票未到

外购商品(一般纳税人)2.2--冲销暂估入账

借:库存商品(红字)

外购商品(一般纳税人)2.3--收到发票

贷:应付账款

小规模纳税人(料票同时到达的实际成本法核算)

小规模纳税人(料未到票到的实际成本法核算)

小规模纳税人(料到的实际成本法核算)

..............................

下一篇:尚无数据