ЛсМЦзюГЃгУЕФЫАЪегХЛнЕФеЫЮёДІРэ(DOC 7вГ)

ЛсМЦзюГЃгУЕФЫАЪегХЛнЕФеЫЮёДІРэ(DOC 7вГ)ФкШнМђНщ

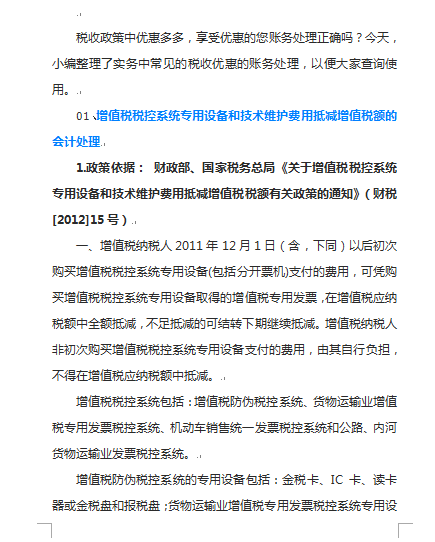

01ЁЂдіжЕЫАЫАПиЯЕЭГзЈгУЩшБИКЭММЪѕЮЌЛЄЗбгУЕжМѕдіжЕЫАЖюЕФЛсМЦДІРэ

02ЁЂЙигкаЁЮЂЦѓвЕУтеїдіжЕЫАЕФЛсМЦДІРэ

03ЁЂМДеїМДЭЫдіжЕЫАЛсМЦДІРэ

04ЁЂИіЫАЪжајЗбЗЕЛЙЛсМЦДІРэ

05ЁЂЯњЪлвбЪЙгУЙЬЖЈзЪВњАДее3%МђвзМЦЫА

ЂйвЛАуФЩЫАШЫЯњЪлздМКЪЙгУЙ§ЕФЪєгкЬѕР§ЕкЪЎЬѕЙцЖЈ

ВЛЕУЕжПлЧвЮДЕжПлНјЯюЫАЖюЕФЙЬЖЈзЪВњЃЌ

АДееМђвзАьЗЈвРее4%еїЪеТЪМѕАыеїЪедіжЕЫАЁБЕїећЮЊЁА

АДееМђвзАьЗЈвРее3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЁЃ

ЂйжЇИЖММЪѕЮЌЛЄЗбгУ500дЊЪБЃК

ЂйЙКШы3ЭђдЊЕФЫАПиЩшБИЃЈШЁЕУдіжЕЫАЦеЭЈЗЂЦБЃЉЪБЃК

ЂкаЁЙцФЃФЩЫАШЫ(Г§ЦфЫћИіШЫЭтЃЌ

ЯТЭЌ)ЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњЃЌМѕАД2%еїЪеТЪеїЪедіжЕЫАЁЃ

ЂкАДЙцЖЈЕжМѕЕФдіжЕЫАгІФЩЫАЖюЃК

ЂлМйЩшЦѓвЕелОЩФъЯо5ФъЃЌОЛВажЕЮЊ0ЃЌдђМЦЬсдТелОЩЖюЮЊЃК

ЁЖИіШЫЫљЕУЫАЗЈЁЗЕкЪЎЦпЬѕ ЖдПлНЩвхЮёШЫАДееЫљПлНЩЕФЫАПюЃЌ

ИЖИјАйЗжжЎЖўЕФЪжајЗбЁЃ

ЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЁЂ

жаЙњШЫУёвјааЙигкНјвЛВНМгЧПДњПлДњЪеДњеїЫАПюЪжајЗбЙмРэЕФЭЈжЊЁЗ

ЃЈВЦаа[2005]365КХЃЉЃКЁАШ§ДњЁБЕЅЮЛЫљШЁЕУЕФЪжајЗбЪеШыгІИУЕЅЖРКЫЫуЃЌ

МЦШыБОЕЅЮЛЪеШыЃЌгУгкЁАШ§ДњЁБЙмРэжЇГіЃЌвВПЩвдЪЪЕБНБРјЯрЙиЙЄзїШЫдБЁЃ

..............................

02ЁЂЙигкаЁЮЂЦѓвЕУтеїдіжЕЫАЕФЛсМЦДІРэ

03ЁЂМДеїМДЭЫдіжЕЫАЛсМЦДІРэ

04ЁЂИіЫАЪжајЗбЗЕЛЙЛсМЦДІРэ

05ЁЂЯњЪлвбЪЙгУЙЬЖЈзЪВњАДее3%МђвзМЦЫА

ЂйвЛАуФЩЫАШЫЯњЪлздМКЪЙгУЙ§ЕФЪєгкЬѕР§ЕкЪЎЬѕЙцЖЈ

ВЛЕУЕжПлЧвЮДЕжПлНјЯюЫАЖюЕФЙЬЖЈзЪВњЃЌ

АДееМђвзАьЗЈвРее4%еїЪеТЪМѕАыеїЪедіжЕЫАЁБЕїећЮЊЁА

АДееМђвзАьЗЈвРее3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЁЃ

ЂйжЇИЖММЪѕЮЌЛЄЗбгУ500дЊЪБЃК

ЂйЙКШы3ЭђдЊЕФЫАПиЩшБИЃЈШЁЕУдіжЕЫАЦеЭЈЗЂЦБЃЉЪБЃК

ЂкаЁЙцФЃФЩЫАШЫ(Г§ЦфЫћИіШЫЭтЃЌ

ЯТЭЌ)ЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњЃЌМѕАД2%еїЪеТЪеїЪедіжЕЫАЁЃ

ЂкАДЙцЖЈЕжМѕЕФдіжЕЫАгІФЩЫАЖюЃК

ЂлМйЩшЦѓвЕелОЩФъЯо5ФъЃЌОЛВажЕЮЊ0ЃЌдђМЦЬсдТелОЩЖюЮЊЃК

ЁЖИіШЫЫљЕУЫАЗЈЁЗЕкЪЎЦпЬѕ ЖдПлНЩвхЮёШЫАДееЫљПлНЩЕФЫАПюЃЌ

ИЖИјАйЗжжЎЖўЕФЪжајЗбЁЃ

ЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЁЂ

жаЙњШЫУёвјааЙигкНјвЛВНМгЧПДњПлДњЪеДњеїЫАПюЪжајЗбЙмРэЕФЭЈжЊЁЗ

ЃЈВЦаа[2005]365КХЃЉЃКЁАШ§ДњЁБЕЅЮЛЫљШЁЕУЕФЪжајЗбЪеШыгІИУЕЅЖРКЫЫуЃЌ

МЦШыБОЕЅЮЛЪеШыЃЌгУгкЁАШ§ДњЁБЙмРэжЇГіЃЌвВПЩвдЪЪЕБНБРјЯрЙиЙЄзїШЫдБЁЃ

..............................

ЩЯвЛЦЊЃКХЉДхОМУЙмРэХрбЕПЮМў(PPT 47вГ)