ОМУЗЈЛљДЁдіжЕЫАКЭЯћЗбЫАХрбЕПЮМўЃЈPPT 284вГ)

- ЫљЪєЗжРрЃК

- ЫАЮёЙцЛЎ

- ЮФМўДѓаЁЃК

- 8444 KB

- ЯТдиЕижЗЃК

- ЯрЙизЪСЯЃК

- ОМУЗЈЛљДЁ,діжЕЫАКЭЯћЗбЫА,ХрбЕПЮМў

ОМУЗЈЛљДЁдіжЕЫАКЭЯћЗбЫАХрбЕПЮМўЃЈPPT 284вГ)ФкШнМђНщ

ФкШнеЊвЊ

ЕквЛНкЫАЪеИХЪі

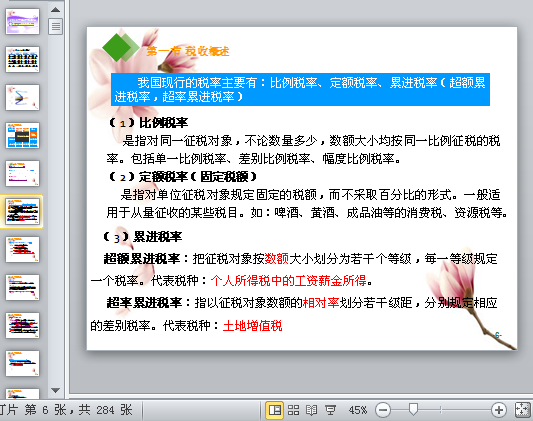

ЃЈ1ЃЉБШР§ЫАТЪ

ЪЧжИЖдЭЌвЛеїЫАЖдЯѓЃЌВЛТлЪ§СПЖрЩйЃЌЪ§ЖюДѓаЁОљАДЭЌвЛБШР§еїЫАЕФЫАТЪЁЃАќРЈЕЅвЛБШР§ЫАТЪЁЂВюБ№БШР§ЫАТЪЁЂЗљЖШБШР§ЫАТЪЁЃ

ЃЈ2ЃЉЖЈЖюЫАТЪЃЈЙЬЖЈЫАЖюЃЉ

ЪЧжИЖдЕЅЮЛеїЫАЖдЯѓЙцЖЈЙЬЖЈЕФЫАЖюЃЌЖјВЛВЩШЁАйЗжБШЕФаЮЪНЁЃвЛАуЪЪгУгкДгСПеїЪеЕФФГаЉЫАФПЁЃШчЃКЦЁОЦЁЂЛЦОЦЁЂГЩЦЗгЭЕШЕФЯћЗбЫАЁЂзЪдДЫАЕШЁЃ

ЃЈ3ЃЉРлНјЫАТЪ

ГЌЖюРлНјЫАТЪЃКАбеїЫАЖдЯѓАДЪ§ЖюДѓаЁЛЎЗжЮЊШєИЩИіЕШМЖЃЌУПвЛЕШМЖЙцЖЈвЛИіЫАТЪЁЃДњБэЫАжжЃКИіШЫЫљЕУЫАжаЕФЙЄзЪаНН№ЫљЕУЁЃ

ГЌТЪРлНјЫАТЪЃКжИвдеїЫАЖдЯѓЪ§ЖюЕФЯрЖдТЪЛЎЗжШєИЩМЖОрЃЌЗжБ№ЙцЖЈЯргІЕФВюБ№ЫАТЪЁЃДњБэЫАжжЃКЭСЕидіжЕЫА

..............................

ЕквЛНкЫАЪеИХЪі

ЃЈ1ЃЉБШР§ЫАТЪ

ЪЧжИЖдЭЌвЛеїЫАЖдЯѓЃЌВЛТлЪ§СПЖрЩйЃЌЪ§ЖюДѓаЁОљАДЭЌвЛБШР§еїЫАЕФЫАТЪЁЃАќРЈЕЅвЛБШР§ЫАТЪЁЂВюБ№БШР§ЫАТЪЁЂЗљЖШБШР§ЫАТЪЁЃ

ЃЈ2ЃЉЖЈЖюЫАТЪЃЈЙЬЖЈЫАЖюЃЉ

ЪЧжИЖдЕЅЮЛеїЫАЖдЯѓЙцЖЈЙЬЖЈЕФЫАЖюЃЌЖјВЛВЩШЁАйЗжБШЕФаЮЪНЁЃвЛАуЪЪгУгкДгСПеїЪеЕФФГаЉЫАФПЁЃШчЃКЦЁОЦЁЂЛЦОЦЁЂГЩЦЗгЭЕШЕФЯћЗбЫАЁЂзЪдДЫАЕШЁЃ

ЃЈ3ЃЉРлНјЫАТЪ

ГЌЖюРлНјЫАТЪЃКАбеїЫАЖдЯѓАДЪ§ЖюДѓаЁЛЎЗжЮЊШєИЩИіЕШМЖЃЌУПвЛЕШМЖЙцЖЈвЛИіЫАТЪЁЃДњБэЫАжжЃКИіШЫЫљЕУЫАжаЕФЙЄзЪаНН№ЫљЕУЁЃ

ГЌТЪРлНјЫАТЪЃКжИвдеїЫАЖдЯѓЪ§ЖюЕФЯрЖдТЪЛЎЗжШєИЩМЖОрЃЌЗжБ№ЙцЖЈЯргІЕФВюБ№ЫАТЪЁЃДњБэЫАжжЃКЭСЕидіжЕЫА

..............................