存贷款业务的核算培训课件(PPT 42页)

存贷款业务的核算培训课件(PPT 42页)内容简介

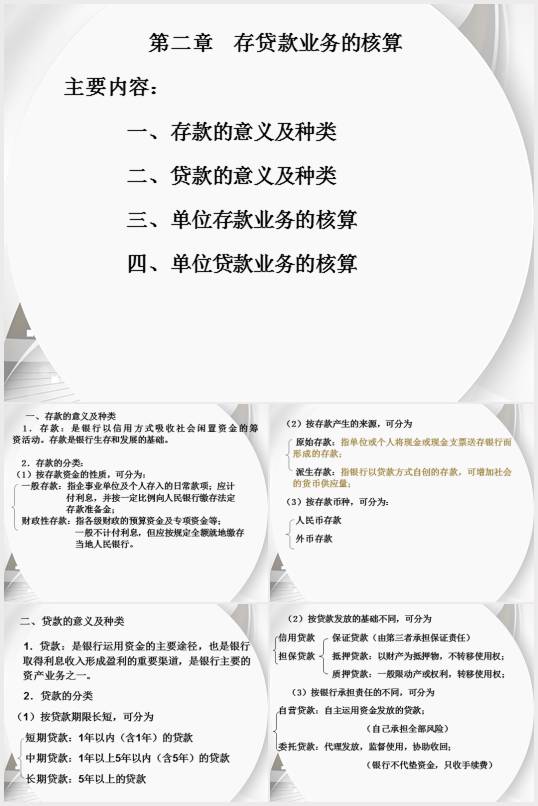

一、存款的意义及种类

二、贷款的意义及种类

三、单位存款业务的核算

四、单位贷款业务的核算

第二章存贷款业务的核算

主要内容:

1.存款:是银行以信用方式吸收社会闲置资金的筹资活动。

存款是银行生存和发展的基础。

2.存款的分类:

(1)按存款资金的性质,可分为:

一般存款:指企事业单位及个人存入的日常款项;应计

付利息,并按一定比例向人民银行缴存法定

存款准备金;

财政性存款:指各级财政的预算资金及专项资金等;

一般不计付利息,但应按规定全额就地缴存

当地人民银行。

(2)按存款产生的来源,可分为

原始存款:指单位或个人将现金或现金支票送存银行而形成的存款;

派生存款:指银行以贷款方式自创的存款,可增加社会的货币供应量;

(3)按存款币种,可分为:

人民币存款

外币存款

1.贷款:是银行运用资金的主要途径,

也是银行取得利息收入形成盈利的重要渠道,是银行主要的资产业务之一。

2.贷款的分类

(1)按贷款期限长短,可分为

短期贷款:1年以内(含1年)的贷款

中期贷款:1年以上5年以内(含5年)的贷款

长期贷款:5年以上的贷款

(2)按贷款发放的基础不同,可分为

信用贷款保证贷款(由第三者承担保证责任)

担保贷款抵押贷款:以财产为抵押物,不转移使用权;

质押贷款:一般限动产或权利,转移使用权;

(3)按银行承担责任的不同,可分为

自营贷款:自主运用资金发放的贷款;

(自己承担全部风险)

委托贷款:代理发放,监督使用,协助收回;

(银行不代垫资金,只收手续费)

..............................

二、贷款的意义及种类

三、单位存款业务的核算

四、单位贷款业务的核算

第二章存贷款业务的核算

主要内容:

1.存款:是银行以信用方式吸收社会闲置资金的筹资活动。

存款是银行生存和发展的基础。

2.存款的分类:

(1)按存款资金的性质,可分为:

一般存款:指企事业单位及个人存入的日常款项;应计

付利息,并按一定比例向人民银行缴存法定

存款准备金;

财政性存款:指各级财政的预算资金及专项资金等;

一般不计付利息,但应按规定全额就地缴存

当地人民银行。

(2)按存款产生的来源,可分为

原始存款:指单位或个人将现金或现金支票送存银行而形成的存款;

派生存款:指银行以贷款方式自创的存款,可增加社会的货币供应量;

(3)按存款币种,可分为:

人民币存款

外币存款

1.贷款:是银行运用资金的主要途径,

也是银行取得利息收入形成盈利的重要渠道,是银行主要的资产业务之一。

2.贷款的分类

(1)按贷款期限长短,可分为

短期贷款:1年以内(含1年)的贷款

中期贷款:1年以上5年以内(含5年)的贷款

长期贷款:5年以上的贷款

(2)按贷款发放的基础不同,可分为

信用贷款保证贷款(由第三者承担保证责任)

担保贷款抵押贷款:以财产为抵押物,不转移使用权;

质押贷款:一般限动产或权利,转移使用权;

(3)按银行承担责任的不同,可分为

自营贷款:自主运用资金发放的贷款;

(自己承担全部风险)

委托贷款:代理发放,监督使用,协助收回;

(银行不代垫资金,只收手续费)

..............................