变动成本法与完全成本法的区别概述(PPT 45页)

变动成本法与完全成本法的区别概述(PPT 45页)内容简介

管理会计

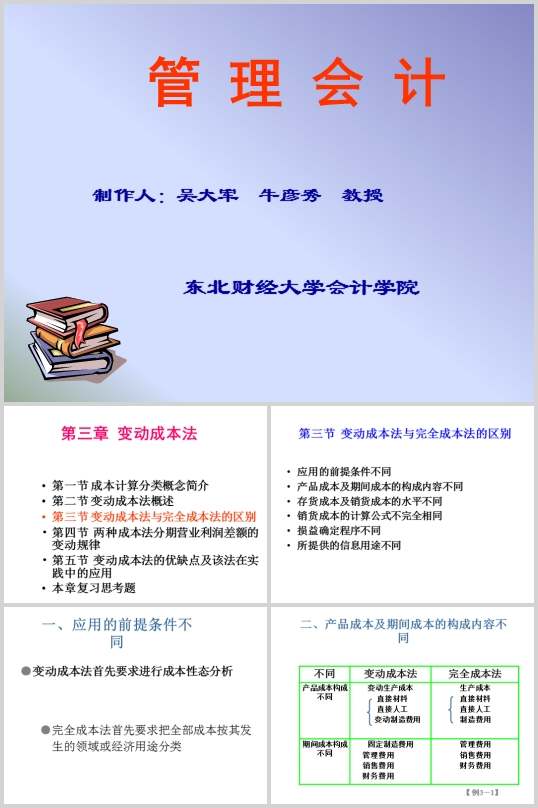

第三章变动成本法

第三节变动成本法与完全成本法的区别

一、应用的前提条件不同

二、产品成本及期间成本的构成内容不同

【例1】两种成本法产品成本和期间成本的计算

表3―3产品成本及期间成本计算表价值单位:万元

三、存货成本及销货成本的水平不同

【例3-2】两种成本法存货成本和销货成本的计算

表3―4存货成本和销货成本的计算分析表价值单位:万元

四、销货成本的计算公式不完全相同

五、损益确定程序不同

营业利润的计算方法不同

【例3-3】两种成本法营业利润的计算

所编制的利润表格式及提供的中间指标有所不同

计算出来的营业利润有可能不同

【例3-4】两种成本法利润表的格式

表3―5两种成本法的利润表格式价值单位:万元

〖例3-5〗两种成本法多期营业利润的比较

表3-7利润表单位:万元

表3-8综合分析表单位:万元

六、所提供的信息用途不同

所提供的信息用途不同

【例3-6】利用变动成本法销售量与营业利润之间的规律,直接判断某期利润水平

【例3-7】完全成本法的销售量与营业利润之间缺乏规律性联系

【例3-8】两种成本法对降低成本方案的评价结论不同

..............................

第三章变动成本法

第三节变动成本法与完全成本法的区别

一、应用的前提条件不同

二、产品成本及期间成本的构成内容不同

【例1】两种成本法产品成本和期间成本的计算

表3―3产品成本及期间成本计算表价值单位:万元

三、存货成本及销货成本的水平不同

【例3-2】两种成本法存货成本和销货成本的计算

表3―4存货成本和销货成本的计算分析表价值单位:万元

四、销货成本的计算公式不完全相同

五、损益确定程序不同

营业利润的计算方法不同

【例3-3】两种成本法营业利润的计算

所编制的利润表格式及提供的中间指标有所不同

计算出来的营业利润有可能不同

【例3-4】两种成本法利润表的格式

表3―5两种成本法的利润表格式价值单位:万元

〖例3-5〗两种成本法多期营业利润的比较

表3-7利润表单位:万元

表3-8综合分析表单位:万元

六、所提供的信息用途不同

所提供的信息用途不同

【例3-6】利用变动成本法销售量与营业利润之间的规律,直接判断某期利润水平

【例3-7】完全成本法的销售量与营业利润之间缺乏规律性联系

【例3-8】两种成本法对降低成本方案的评价结论不同

..............................

下一篇:尚无数据