发展能力分析教材(PPT 33页)

发展能力分析教材(PPT 33页)内容简介

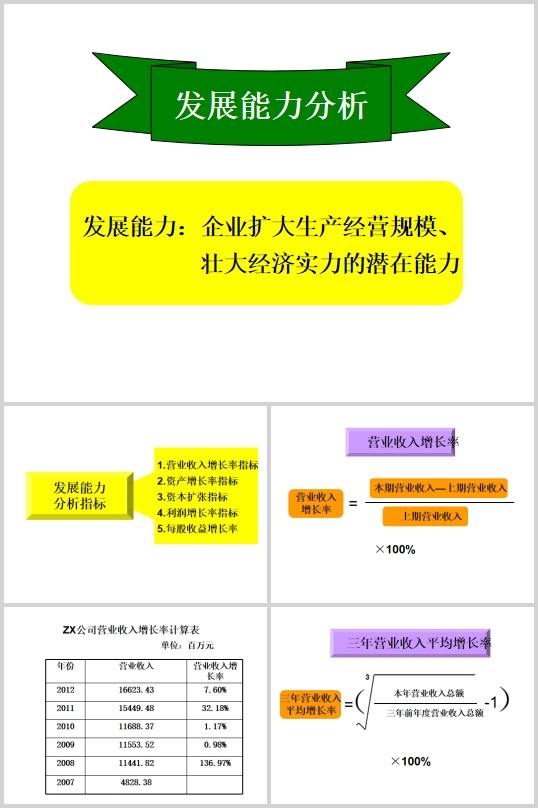

ZX公司营业收入增长率计算表

ZX公司可持续增长率计算表

ZX公司总资产增长率计算表

ZX公司资本积累率计算表

ZX公司营业利润增长率计算表

ZX公司净利润增长率计算表

ZX公司每股收益增长率计算表

杜邦分析法

一、杜邦财务比率分析原理

在杜邦财务比率分析体系中,所有者权益净利率处于最高层次。

(一)分析的思路:从所有者的角度出发,将综合性最强的权益净利率(或净资产收益率)分解,

有助于深入分析及比较公司的经营业绩。提供了分析指标变化原因和变动趋势的方法,并为今后采取的改进措施提供了方向。

(二)指标分解原理

根据计算公式,决定所有者权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

1.净资产收益率是综合性最强的财务指标,是企业综合财务分析的核心,

这一指标反映出投资者投入资本获利能力的高低,体现出企业的经营目标。

2.总资产周转率是反映企业营运能力最重要的指标,是企业资产经营的结果,是实现净资产收益率最大化的基础。

3.销售净利率是反映企业盈利能力最重要的指标,是企业商品经营的结果,是实现净资产收益率最大化的保证。

①销售净利率反映盈利能力;

②资产周转率反映资产使用效率,可再细分为几个指标(存货、应收帐款周转率等);资产构成存量是否有问题。

③权益乘数的高低,反映负债程度,负债程度上升,风险提高。

此处的资产负债率与前面的不同,资产与负债均用平均数算(年初与年末的平均数)。

杜邦财务分析体系

..............................

ZX公司可持续增长率计算表

ZX公司总资产增长率计算表

ZX公司资本积累率计算表

ZX公司营业利润增长率计算表

ZX公司净利润增长率计算表

ZX公司每股收益增长率计算表

杜邦分析法

一、杜邦财务比率分析原理

在杜邦财务比率分析体系中,所有者权益净利率处于最高层次。

(一)分析的思路:从所有者的角度出发,将综合性最强的权益净利率(或净资产收益率)分解,

有助于深入分析及比较公司的经营业绩。提供了分析指标变化原因和变动趋势的方法,并为今后采取的改进措施提供了方向。

(二)指标分解原理

根据计算公式,决定所有者权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

1.净资产收益率是综合性最强的财务指标,是企业综合财务分析的核心,

这一指标反映出投资者投入资本获利能力的高低,体现出企业的经营目标。

2.总资产周转率是反映企业营运能力最重要的指标,是企业资产经营的结果,是实现净资产收益率最大化的基础。

3.销售净利率是反映企业盈利能力最重要的指标,是企业商品经营的结果,是实现净资产收益率最大化的保证。

①销售净利率反映盈利能力;

②资产周转率反映资产使用效率,可再细分为几个指标(存货、应收帐款周转率等);资产构成存量是否有问题。

③权益乘数的高低,反映负债程度,负债程度上升,风险提高。

此处的资产负债率与前面的不同,资产与负债均用平均数算(年初与年末的平均数)。

杜邦财务分析体系

..............................

下一篇:尚无数据