ЩЯЪаЙЋЫОВЦЮёЮшБзАИР§ЗжЮі(DOC 39вГ)

- ЫљЪєЗжРрЃК

- ЦѓвЕЙмРэАИР§

- ЮФМўДѓаЁЃК

- 106 KB

- ЯТдиЕижЗЃК

- ЯрЙизЪСЯЃК

- ЩЯЪаЙЋЫОВЦЮё,ВЦЮёЮшБзАИР§,АИР§ЗжЮі

ЩЯЪаЙЋЫОВЦЮёЮшБзАИР§ЗжЮі(DOC 39вГ)ФкШнМђНщ

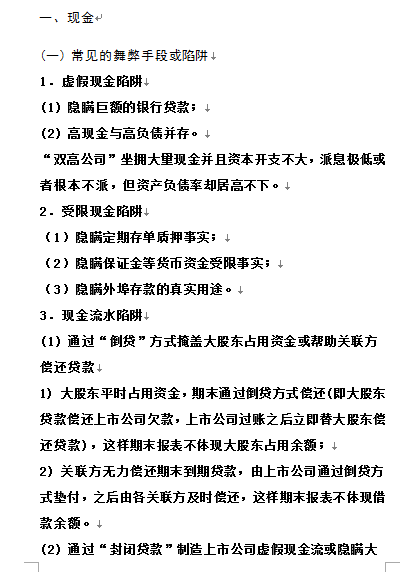

(1) ЭЈЙ§ЁАЕЙДћЁБЗНЪНбкИЧДѓЙЩЖЋеМгУзЪН№ЛђАяжњЙиСЊЗНГЅЛЙДћПю

(1) вўТїОоЖюЕФвјааДћПюЃЛ

(1)ЯжН№

(1)ЯжН№грЖюеМзЪВњзмЖюЕФБШР§НЯИп

(2) ЭЈЙ§ЁАЗтБеДћПюЁБжЦдьЩЯЪаЙЋЫОащМйЯжН№СїЛђвўТїДѓЙЩЖЋеМгУзЪН№

(2) ИпЯжН№гыИпИКеЎВЂДцЁЃ

(2)РњФъЯжН№грЖюБфЖЏНЯаЁЃЌЩѕжСВЈЖЏЮЂаЁ

(2)ЛюЦкДцПю

(3) ЭЈЙ§жЦдьЯжН№СїБмУтМЦЬсзЪВњМѕжЕзМБИЃЌащдіРћШѓзмЖю

(3)ЖЈЦкДцПю

(4)БЃжЄН№

(5)ЦфЫћ

(вЛ) ГЃМћЕФЮшБзЪжЖЮЛђЯнкх

(Ш§) ЮЏЭаРэВЦЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЭљРДПюМАДцЛѕЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЪеШыЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЫАН№ЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЛѕБвзЪН№ЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§)ЙЬЖЈзЪВњЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Жў) ОпЬхАИР§

ЃЈ1ЃЉвўТїЖЈЦкДцЕЅжЪбКЪТЪЕЃЛ

ЃЈ2ЃЉвўТїБЃжЄН№ЕШЛѕБвзЪН№ЪмЯоЪТЪЕЃЛ

ЃЈ3ЃЉвўТїЭтВКДцПюЕФецЪЕгУЭОЁЃ

ЃЈвЛЃЉ2006 Фъ4 дТЙЋЫОгыЖЋгЊЪаЭСЕиДЂБИжааФЧЉЖЉСЫЁЖЭСЕиДЂБИавщЁЗЃЌ

ЙЋЫОдкЪеЕНЖЋгЊЪаЭСЕиДЂБИжааФжЇИЖЕФ4671 ЭђдЊЭСЕиВЙГЅЗбгУЪБЃЌ

ШЫЮЊЕиГхМѕЦфЫћЕЅЮЛЕФгІЪеПюЯюЁЃ

2006 ФъЕзЙЋЫОНЋЪеЕНЯргІЕЅЮЛЕФЙЄГЬПюжБНгЛуШыЪЕМЪПижЦШЫЩНЖЋПЦДяМЏЭХгаЯоЙЋЫО

ЃЈвдЯТМђГЦЁАПЦДяМЏЭХЁБЃЉеЫЛЇЃЌВЂгЩПЦДяМЏЭХеМгУИУПюЯюЁЃПЦДяМЏЭХдк2008 Фъ12

дТЗнвдЭСЕиВЙГЅПюЕФаЮЪННЋЩЯЪіПюЯюЙщЛЙЙЋЫОЃЌЙЋЫОАбЪеЕНЕФЩЯЪіПюЯюМЦШыСЫ2008

ФъЖШЪевцЁЃЙЋЫОвВЮДМАЪБТФаааХЯЂХћТЖвхЮёЁЃ

ЃЈвЛЃЉЁЂТГББМЏЭХМАЦфИНЪєЙЋЫО2008 ФъЖШгыТГББЛЏЙЄЗЂЩњЗЧОгЊадзЪН№ЭљРДРлМЦ98,890

ЭђдЊЃЌЧв2008 ФъЦкФЉгрЖю23,403.97 ЭђдЊЃЌЩЯЪіааЮЊЪєгкЮоГЅВ№НшЩЯЪа

ЙЋЫОзЪН№ИјПиЙЩЙЩЖЋМАЦфЙиСЊЗНЪЙгУЕФааЮЊЁЃ

ЃЈвЛЃЉЖдЩНЖЋПЦДяМЏЭХгаЯоЙЋЫОМАПЦДяМЏЭХЙЩЗнгаЯоЙЋЫОгшвдЙЋПЊЧДд№ЃЛ

ЃЈвЛЃЉГЄЦкдЄЪлСЊгЊЦѓвЕЁЂКЯгЊЦѓвЕКЭПижЦзгЙЋЫОЙЩШЈЕЋЮоЪЕжЪадНјеЙЃЌвдЙцБмШЈвцЗЈКЫЫу

ЃЈШ§ЃЉЮЊзгЙЋЫОЕЃБЃ

..............................

(1) вўТїОоЖюЕФвјааДћПюЃЛ

(1)ЯжН№

(1)ЯжН№грЖюеМзЪВњзмЖюЕФБШР§НЯИп

(2) ЭЈЙ§ЁАЗтБеДћПюЁБжЦдьЩЯЪаЙЋЫОащМйЯжН№СїЛђвўТїДѓЙЩЖЋеМгУзЪН№

(2) ИпЯжН№гыИпИКеЎВЂДцЁЃ

(2)РњФъЯжН№грЖюБфЖЏНЯаЁЃЌЩѕжСВЈЖЏЮЂаЁ

(2)ЛюЦкДцПю

(3) ЭЈЙ§жЦдьЯжН№СїБмУтМЦЬсзЪВњМѕжЕзМБИЃЌащдіРћШѓзмЖю

(3)ЖЈЦкДцПю

(4)БЃжЄН№

(5)ЦфЫћ

(вЛ) ГЃМћЕФЮшБзЪжЖЮЛђЯнкх

(Ш§) ЮЏЭаРэВЦЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЭљРДПюМАДцЛѕЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЪеШыЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЫАН№ЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§) ЛѕБвзЪН№ЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Ш§)ЙЬЖЈзЪВњЩѓМЦгІжиЕуЙизЂЕФЪТЯю

(Жў) ОпЬхАИР§

ЃЈ1ЃЉвўТїЖЈЦкДцЕЅжЪбКЪТЪЕЃЛ

ЃЈ2ЃЉвўТїБЃжЄН№ЕШЛѕБвзЪН№ЪмЯоЪТЪЕЃЛ

ЃЈ3ЃЉвўТїЭтВКДцПюЕФецЪЕгУЭОЁЃ

ЃЈвЛЃЉ2006 Фъ4 дТЙЋЫОгыЖЋгЊЪаЭСЕиДЂБИжааФЧЉЖЉСЫЁЖЭСЕиДЂБИавщЁЗЃЌ

ЙЋЫОдкЪеЕНЖЋгЊЪаЭСЕиДЂБИжааФжЇИЖЕФ4671 ЭђдЊЭСЕиВЙГЅЗбгУЪБЃЌ

ШЫЮЊЕиГхМѕЦфЫћЕЅЮЛЕФгІЪеПюЯюЁЃ

2006 ФъЕзЙЋЫОНЋЪеЕНЯргІЕЅЮЛЕФЙЄГЬПюжБНгЛуШыЪЕМЪПижЦШЫЩНЖЋПЦДяМЏЭХгаЯоЙЋЫО

ЃЈвдЯТМђГЦЁАПЦДяМЏЭХЁБЃЉеЫЛЇЃЌВЂгЩПЦДяМЏЭХеМгУИУПюЯюЁЃПЦДяМЏЭХдк2008 Фъ12

дТЗнвдЭСЕиВЙГЅПюЕФаЮЪННЋЩЯЪіПюЯюЙщЛЙЙЋЫОЃЌЙЋЫОАбЪеЕНЕФЩЯЪіПюЯюМЦШыСЫ2008

ФъЖШЪевцЁЃЙЋЫОвВЮДМАЪБТФаааХЯЂХћТЖвхЮёЁЃ

ЃЈвЛЃЉЁЂТГББМЏЭХМАЦфИНЪєЙЋЫО2008 ФъЖШгыТГББЛЏЙЄЗЂЩњЗЧОгЊадзЪН№ЭљРДРлМЦ98,890

ЭђдЊЃЌЧв2008 ФъЦкФЉгрЖю23,403.97 ЭђдЊЃЌЩЯЪіааЮЊЪєгкЮоГЅВ№НшЩЯЪа

ЙЋЫОзЪН№ИјПиЙЩЙЩЖЋМАЦфЙиСЊЗНЪЙгУЕФааЮЊЁЃ

ЃЈвЛЃЉЖдЩНЖЋПЦДяМЏЭХгаЯоЙЋЫОМАПЦДяМЏЭХЙЩЗнгаЯоЙЋЫОгшвдЙЋПЊЧДд№ЃЛ

ЃЈвЛЃЉГЄЦкдЄЪлСЊгЊЦѓвЕЁЂКЯгЊЦѓвЕКЭПижЦзгЙЋЫОЙЩШЈЕЋЮоЪЕжЪадНјеЙЃЌвдЙцБмШЈвцЗЈКЫЫу

ЃЈШ§ЃЉЮЊзгЙЋЫОЕЃБЃ

..............................