利率风险管理教材(PPT 61页)

利率风险管理教材(PPT 61页)内容简介

14.1 利率远期合约

14.2 利率期货合约

14.3 期货期权合约

14.4 利率互换合约

14.5 利率限制合约

14.6 利率互换期权定价

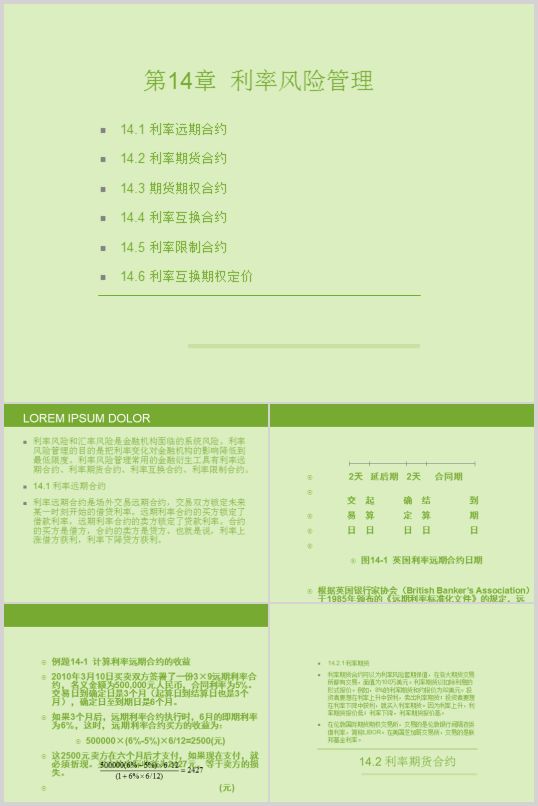

图14-1 英国利率远期合约日期

根据英国银行家协会(British Banker’s Association)于1985年颁布的

《远期利率标准化文件》的规定,远期协议必须规定名义金额、货币种类

、远期利率、利率类型,以及交易日、起算日、确定日、结算日和到期日。

一般情况下,远期利率合约的期限小于一年,标的利率为银行间隔夜拆借利率。

例题14-1 计算利率远期合约的收益

2010年3月10日买卖双方签署了一份3×9远期利率合约,名义金额为500,000元人民币,

合同利率为5%。交易日到确定日是3个月(起算日到结算日也是3个月),确定日至到期日是6个月。

如果3个月后,远期利率合约执行时,6月的即期利率为6%,这时, 远期利率合约买方的收益为:

500000×(6%-5%)×6/12=2500(元)

这2500元卖方在六个月后才支付,如果现在支付,就必须折现。买方的实际收益为2427元,等于卖方的损失。

如果3个月后 6月的即期利率为4%,这时, 远期利率合约买方将遭受损失,等于卖方的收益。

14.2.2 国债期货

..............................

14.2 利率期货合约

14.3 期货期权合约

14.4 利率互换合约

14.5 利率限制合约

14.6 利率互换期权定价

图14-1 英国利率远期合约日期

根据英国银行家协会(British Banker’s Association)于1985年颁布的

《远期利率标准化文件》的规定,远期协议必须规定名义金额、货币种类

、远期利率、利率类型,以及交易日、起算日、确定日、结算日和到期日。

一般情况下,远期利率合约的期限小于一年,标的利率为银行间隔夜拆借利率。

例题14-1 计算利率远期合约的收益

2010年3月10日买卖双方签署了一份3×9远期利率合约,名义金额为500,000元人民币,

合同利率为5%。交易日到确定日是3个月(起算日到结算日也是3个月),确定日至到期日是6个月。

如果3个月后,远期利率合约执行时,6月的即期利率为6%,这时, 远期利率合约买方的收益为:

500000×(6%-5%)×6/12=2500(元)

这2500元卖方在六个月后才支付,如果现在支付,就必须折现。买方的实际收益为2427元,等于卖方的损失。

如果3个月后 6月的即期利率为4%,这时, 远期利率合约买方将遭受损失,等于卖方的收益。

14.2.2 国债期货

..............................