会计账簿的设置和登记方法(PPT 34页)

- 所属分类:

- 预算编制

- 文件大小:

- 2454 KB

- 下载地址:

- 相关资料:

- 会计账簿

会计账簿的设置和登记方法(PPT 34页)内容简介

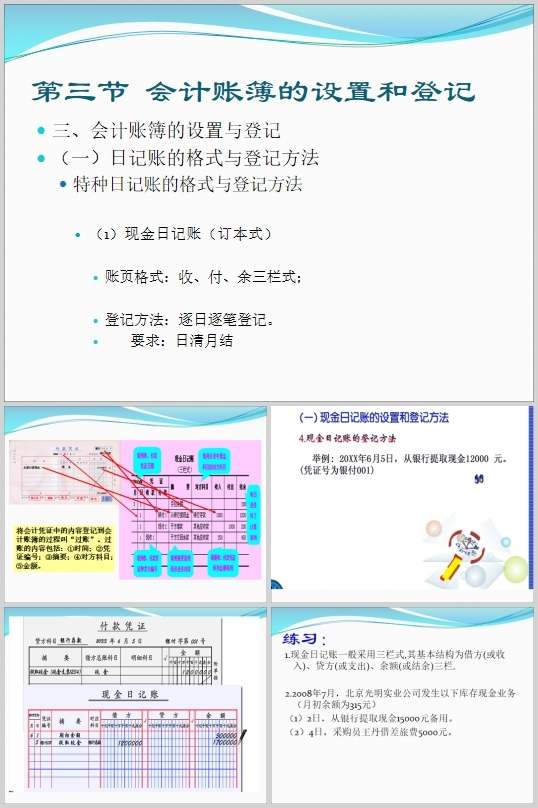

第三节会计账簿的设置和登记

三、会计账簿的设置与登记

(一)日记账的格式与登记方法

特种日记账的格式与登记方法

(1)现金日记账(订本式)

账页格式:收、付、余三栏式;

登记方法:逐日逐笔登记。

要求:日清月结

练习:

1.现金日记账一般采用三栏式,其基本结构为借方

(或收入)、贷方(或支出)、余额(或结余)三栏.

2.2008年7月,北京光明实业公司发生以下库存现金业务(月初余额为315元)

(1)2日,从银行提取现金15000元备用。

(2)4日,采购员王丹借差旅费5000元。

(2)银行存款日记账

(订本式)

要求:定期与对账单核对。

1.银行存款日记账一般采用活页式。

2.2008年7月,北京光明实业公司发生以下银行存款业务(月初余额为108789元)

(1)1日,销售产品一批,价款100000元,增值税17000元,款项通过银行收妥。

(2)7日,外购材料一批,货款60000元,增值税10200元,已开出转账支票。

(二)分类账簿的格式与登记方法

总分类账的格式与登记方法

格式:借、贷、余三栏式;

登记方法:

逐笔登记――根据专用记账凭证逐笔登记。

汇总登记――对专用记账凭证进行汇总后,根据汇总的数字登记。

明细分类账的格式与登记方法

(活页式)

(1)三栏式明细分类账(同总分类账)

格式:借、贷、余三栏式。

登记方法:逐笔登记。

适用核算内容――往来款项等。

特点――只提供价值指标。

..............................

三、会计账簿的设置与登记

(一)日记账的格式与登记方法

特种日记账的格式与登记方法

(1)现金日记账(订本式)

账页格式:收、付、余三栏式;

登记方法:逐日逐笔登记。

要求:日清月结

练习:

1.现金日记账一般采用三栏式,其基本结构为借方

(或收入)、贷方(或支出)、余额(或结余)三栏.

2.2008年7月,北京光明实业公司发生以下库存现金业务(月初余额为315元)

(1)2日,从银行提取现金15000元备用。

(2)4日,采购员王丹借差旅费5000元。

(2)银行存款日记账

(订本式)

要求:定期与对账单核对。

1.银行存款日记账一般采用活页式。

2.2008年7月,北京光明实业公司发生以下银行存款业务(月初余额为108789元)

(1)1日,销售产品一批,价款100000元,增值税17000元,款项通过银行收妥。

(2)7日,外购材料一批,货款60000元,增值税10200元,已开出转账支票。

(二)分类账簿的格式与登记方法

总分类账的格式与登记方法

格式:借、贷、余三栏式;

登记方法:

逐笔登记――根据专用记账凭证逐笔登记。

汇总登记――对专用记账凭证进行汇总后,根据汇总的数字登记。

明细分类账的格式与登记方法

(活页式)

(1)三栏式明细分类账(同总分类账)

格式:借、贷、余三栏式。

登记方法:逐笔登记。

适用核算内容――往来款项等。

特点――只提供价值指标。

..............................

上一篇:生产成本预算(XLS 1页)

下一篇:尚无数据