财务报表范本(PPT 21页)

财务报表范本(PPT 21页)内容简介

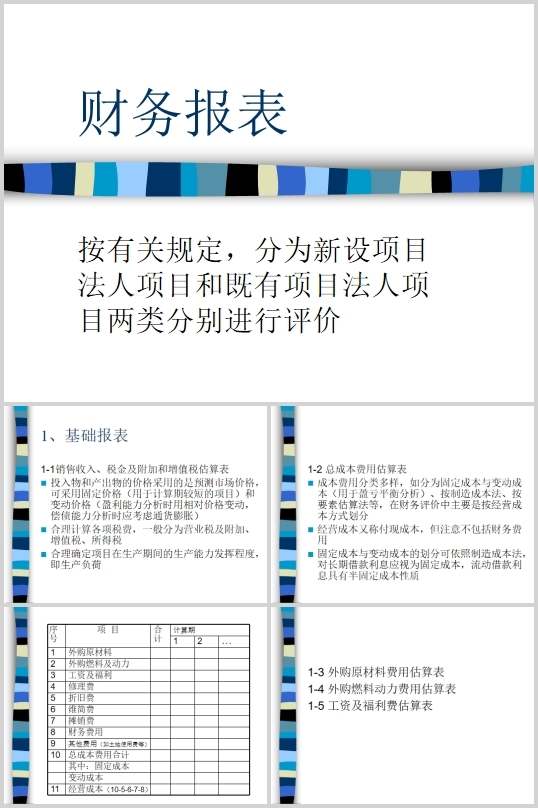

财务报表

按有关规定,

分为新设项目法人项目和既有项目法人项目两类分别进行评价

1、基础报表

1-1销售收入、税金及附加和增值税估算表

投入物和产出物的价格采用的是预测市场价格,可采用固定价格

(用于计算期较短的项目)和变动价格(盈利能力分析时用相对价格变动

,偿债能力分析时应考虑通货膨胀)

合理计算各项税费,一般分为营业税及附加、增值税、所得税

合理确定项目在生产期间的生产能力发挥程度,即生产负荷

1-2总成本费用估算表

成本费用分类多样,如分为固定成本与变动成本(用于盈亏平衡分析)、

按制造成本法、按要素估算法等,在财务评价中主要是按经营成本方式划分

经营成本又称付现成本,但注意不包括财务费用

固定成本与变动成本的划分可依照制造成本法,

对长期借款利息应视为固定成本,流动借款利息具有半固定成本性质

1-3外购原材料费用估算表

1-4外购燃料动力费用估算表

1-5工资及福利费估算表

1-6固定资产折旧费估算表

固定资产原值应考虑固定资产投资的构成,特别是预备费和建设期利息

折旧应考虑折旧方法,是直线折旧还是加速折旧,应根据不同的战略确定折旧原则

1-7无形及递延资产摊销费估算表

2、项目财务现金流量表

用途:计算项目财务内部收益率、财务净现值等指标

编制原则:不分资金来源,只考虑流入与流出

改进:由于对项目而言,不同的融资方案会产生不同的利率,不同的税收政策也会带来不同的影响,

因此为保持方案的可比性,应在表中不考虑利息支出与所得税,即讨论的是项目的息前税前盈利能力

填表注意事项

回收固定资产余值应考虑资产折旧期限与项目计算期的差异,在项目期末折旧没有提完,因此:

余值=原值-计算期内累计已提折旧

流动资金回收不分自有与借入,一般也不考虑损失,因此其金额应与投入的资金相同

建设投资即统计口径的固定资产投资,但不包括建设期利息

经营成本可根据总成本费用表计算得出

增值税需考虑销项与进项的差异进行计算

3、资本金财务现金流量表

从资本金的角度考虑项目的收益率,如:

资本金利润率=利润总额/项目资本金

对财务上的杠杆效应可深入了解

现金流入项目与全部资金的现金流量表一致

项目资本金包括固定资产投资(建设投资)与流动投资

借款本金偿还与利息支付可参照借款偿还表中的项目

本表中有所得税一项,因此考虑的是所得税后的资本金盈利能力

..............................

按有关规定,

分为新设项目法人项目和既有项目法人项目两类分别进行评价

1、基础报表

1-1销售收入、税金及附加和增值税估算表

投入物和产出物的价格采用的是预测市场价格,可采用固定价格

(用于计算期较短的项目)和变动价格(盈利能力分析时用相对价格变动

,偿债能力分析时应考虑通货膨胀)

合理计算各项税费,一般分为营业税及附加、增值税、所得税

合理确定项目在生产期间的生产能力发挥程度,即生产负荷

1-2总成本费用估算表

成本费用分类多样,如分为固定成本与变动成本(用于盈亏平衡分析)、

按制造成本法、按要素估算法等,在财务评价中主要是按经营成本方式划分

经营成本又称付现成本,但注意不包括财务费用

固定成本与变动成本的划分可依照制造成本法,

对长期借款利息应视为固定成本,流动借款利息具有半固定成本性质

1-3外购原材料费用估算表

1-4外购燃料动力费用估算表

1-5工资及福利费估算表

1-6固定资产折旧费估算表

固定资产原值应考虑固定资产投资的构成,特别是预备费和建设期利息

折旧应考虑折旧方法,是直线折旧还是加速折旧,应根据不同的战略确定折旧原则

1-7无形及递延资产摊销费估算表

2、项目财务现金流量表

用途:计算项目财务内部收益率、财务净现值等指标

编制原则:不分资金来源,只考虑流入与流出

改进:由于对项目而言,不同的融资方案会产生不同的利率,不同的税收政策也会带来不同的影响,

因此为保持方案的可比性,应在表中不考虑利息支出与所得税,即讨论的是项目的息前税前盈利能力

填表注意事项

回收固定资产余值应考虑资产折旧期限与项目计算期的差异,在项目期末折旧没有提完,因此:

余值=原值-计算期内累计已提折旧

流动资金回收不分自有与借入,一般也不考虑损失,因此其金额应与投入的资金相同

建设投资即统计口径的固定资产投资,但不包括建设期利息

经营成本可根据总成本费用表计算得出

增值税需考虑销项与进项的差异进行计算

3、资本金财务现金流量表

从资本金的角度考虑项目的收益率,如:

资本金利润率=利润总额/项目资本金

对财务上的杠杆效应可深入了解

现金流入项目与全部资金的现金流量表一致

项目资本金包括固定资产投资(建设投资)与流动投资

借款本金偿还与利息支付可参照借款偿还表中的项目

本表中有所得税一项,因此考虑的是所得税后的资本金盈利能力

..............................

下一篇:尚无数据