某公司研究开发费用审计程序表(DOC 30页)

某公司研究开发费用审计程序表(DOC 30页)内容简介

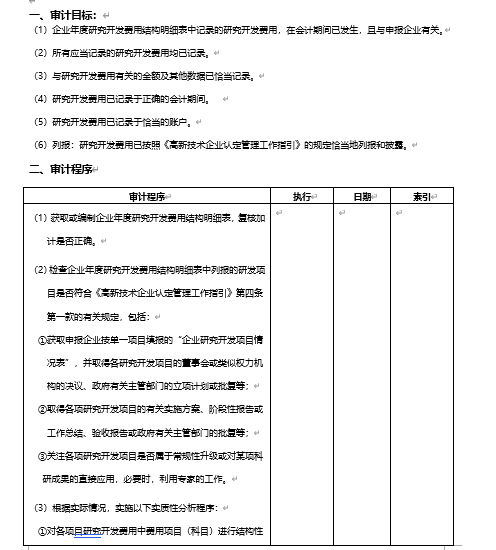

(1)企业年度研究开发费用结构明细表中记录的研究开发费用,

在会计期间已发生,且与申报企业有关。

(1)其他费用金额在会计期间已发生,且与申报企业有关。

(1)分配方法:人员姓名:年度工资总额:

(1)委托外部研究开发投入在会计期间已发生,且与申报企业有关。

(1)折旧、无形资产与长期费用摊销在会计期间已发生,且与申报企业有关。

(1)无形资产摊销金额在会计期间已发生,且与申报企业有关。

(1)检查是否为新产品和新工艺的构思、开发和制造,进行工序、

技术规范、操作特性方面的设计等发生的费用;

(1)检查是否属于工装准备过程中研究开发活动(如研制生产机器、模具和工具,

改变生产和质量控制程序,或制定新方法及标准等)所发生的费用;

(1)研究开发人员工资在会计期间已发生,且与申报企业有关。

(1)研究开发直接费用在会计期间已发生,且与申报企业有关。

(1)研究开发费用总额占销售收入总额比例符合《高新技术企业认定管理办法》规定

(1)研究开发费用总额:

(1)签订日期:(2)购入核准:

(1)获取或编制企业年度研究开发费用结构明细表,复核加计是否正确。

(1)获取经具有资质的会计师事务所审计的申报企业最近三个会计年度的财务报表。

(1)设计费金额在会计期间已发生,且与申报企业有关。

(1)资产特征与技术指标(效能):

(2)企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(2)分年支付规定:200年:200年:200年:

(2)后续开发目标:

(2)复算加计最近三个会计年度的销售收入,按《高新技术企业认定申请书》

填报说明,销售收入是指产品收入和技术服务收入之和。

(2)所有应当记录的人员工资用均已记录。

(2)所有应当记录的其他费用金额均已记录。

(2)所有应当记录的委托外部研究开发投入均已记录。

(2)所有应当记录的折旧、无形资产与长期费用摊销均已记录。

(2)所有应当记录的无形资产摊销金额均已记录。

(2)所有应当记录的研究开发费用均已记录。

(2)所有应当记录的设计费金额均已记录。

(2)所有应当记录直接费用的用均已记录。

..............................

在会计期间已发生,且与申报企业有关。

(1)其他费用金额在会计期间已发生,且与申报企业有关。

(1)分配方法:人员姓名:年度工资总额:

(1)委托外部研究开发投入在会计期间已发生,且与申报企业有关。

(1)折旧、无形资产与长期费用摊销在会计期间已发生,且与申报企业有关。

(1)无形资产摊销金额在会计期间已发生,且与申报企业有关。

(1)检查是否为新产品和新工艺的构思、开发和制造,进行工序、

技术规范、操作特性方面的设计等发生的费用;

(1)检查是否属于工装准备过程中研究开发活动(如研制生产机器、模具和工具,

改变生产和质量控制程序,或制定新方法及标准等)所发生的费用;

(1)研究开发人员工资在会计期间已发生,且与申报企业有关。

(1)研究开发直接费用在会计期间已发生,且与申报企业有关。

(1)研究开发费用总额占销售收入总额比例符合《高新技术企业认定管理办法》规定

(1)研究开发费用总额:

(1)签订日期:(2)购入核准:

(1)获取或编制企业年度研究开发费用结构明细表,复核加计是否正确。

(1)获取经具有资质的会计师事务所审计的申报企业最近三个会计年度的财务报表。

(1)设计费金额在会计期间已发生,且与申报企业有关。

(1)资产特征与技术指标(效能):

(2)企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(2)分年支付规定:200年:200年:200年:

(2)后续开发目标:

(2)复算加计最近三个会计年度的销售收入,按《高新技术企业认定申请书》

填报说明,销售收入是指产品收入和技术服务收入之和。

(2)所有应当记录的人员工资用均已记录。

(2)所有应当记录的其他费用金额均已记录。

(2)所有应当记录的委托外部研究开发投入均已记录。

(2)所有应当记录的折旧、无形资产与长期费用摊销均已记录。

(2)所有应当记录的无形资产摊销金额均已记录。

(2)所有应当记录的研究开发费用均已记录。

(2)所有应当记录的设计费金额均已记录。

(2)所有应当记录直接费用的用均已记录。

..............................

下一篇:尚无数据