村集体经济组织会计制度会计科目的核算和要求(DOC 42页)

村集体经济组织会计制度会计科目的核算和要求(DOC 42页)内容简介

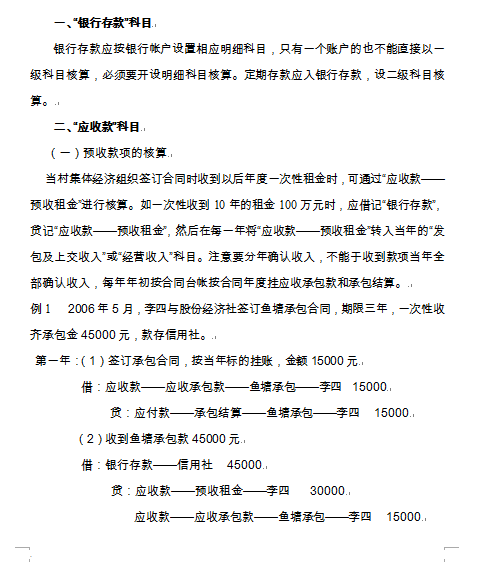

(一)“应收款――应收承包款”科目

(一)“收益分配”科目帐务处理步骤:

(一)公积公益金的来源

(一)应付工资核算的内容

(一)核算内容

(三)公积公益金核算的内容

(三)发包及上交收入是反映承包款的收入,包括农业承包收入、

土地承包收入、企业上交利润、其他承包收入,

一般来说对于出租土地可入“发包及上交收入――土地承包收入”,

地上建筑物的出租在新制度上是应通过“经营收入――出租收入”科目进行核算,

但若村不通过“经营收入”科目核算,

可通过“发包及上交收入――其他承包收入――物业”科目进行核算。

(二)“应付款――承包结算”科目

(二)公积公益金的使用

(二)关于村、社(组)干部报酬的账务处理

(二)具体会计分录处理:

(二)对于长期挂帐的应收款,按会计法确认坏帐损失,通过法定程序

(参照狮山镇[2005]53号文第23条,要经过村民或村民代表会议讨论核销,

并列入其它支出)计提坏帐准备或予以注销,并报农办备案。

(二)要求

(五)公积公益金的核算要求

(四)帐务处理

(对于交纳的营业税是否入账,各村村根据合同规定操作。)

1.机械设备10―14年

2.动力设备11―18年

3.传导设备15―28年

4.动输设备6―12年

5.自动化控制及仪器仪表

6.生产用窑炉7―13年

7.工具及其他生产用具9―14年

8.非生产用设备及器具

..............................

(一)“收益分配”科目帐务处理步骤:

(一)公积公益金的来源

(一)应付工资核算的内容

(一)核算内容

(三)公积公益金核算的内容

(三)发包及上交收入是反映承包款的收入,包括农业承包收入、

土地承包收入、企业上交利润、其他承包收入,

一般来说对于出租土地可入“发包及上交收入――土地承包收入”,

地上建筑物的出租在新制度上是应通过“经营收入――出租收入”科目进行核算,

但若村不通过“经营收入”科目核算,

可通过“发包及上交收入――其他承包收入――物业”科目进行核算。

(二)“应付款――承包结算”科目

(二)公积公益金的使用

(二)关于村、社(组)干部报酬的账务处理

(二)具体会计分录处理:

(二)对于长期挂帐的应收款,按会计法确认坏帐损失,通过法定程序

(参照狮山镇[2005]53号文第23条,要经过村民或村民代表会议讨论核销,

并列入其它支出)计提坏帐准备或予以注销,并报农办备案。

(二)要求

(五)公积公益金的核算要求

(四)帐务处理

(对于交纳的营业税是否入账,各村村根据合同规定操作。)

1.机械设备10―14年

2.动力设备11―18年

3.传导设备15―28年

4.动输设备6―12年

5.自动化控制及仪器仪表

6.生产用窑炉7―13年

7.工具及其他生产用具9―14年

8.非生产用设备及器具

..............................

上一篇:管理会计教案(DOC 56页)

下一篇:尚无数据