某公司三大财务报表的编制方法(DOC 32页)

某公司三大财务报表的编制方法(DOC 32页)内容简介

1、不计提折旧的固定资产交易的抵销

1、借:其他应付款

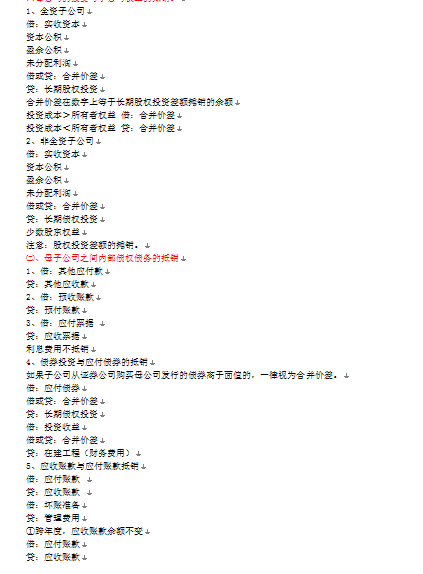

1、全资子公司

1、判断合并类型(同一控制还是非同一控制)――2、

编制合并日的合并报表――3、编制资产负债表日的合并报表

1、当年的抵销

1、当期购进的存货,当期全部向外销售,不存在跨年度抵销。

1、母公司长期股权投资和子公司所有者权益的抵销:

1、长期股权投资入账价值:400*(1+17%)+2000+160=2628万元

1)上一会计期间抵销未实现内部销售利润的内部销售形成的存货,

在本期编制合并会计报表时,应当视为本期销售实现处理,

其中包含的未实现内部销售利润,在本期编制合并会计报表时视为本期实现利润处理。

在合并工作底稿中编制抵销分录时,应当根据上期编制合并会计报表存货中抵销的未实现内部销售利润的数额,

借记 “年初未分配利润”项目,贷记“营业成本”项目。

1)在发生该固定资产交易的会计期间,应当进行如下抵销处理:

1)将内部销售收入与该内部销售成本和固定资产原价项目中所包含的未实现内部销售利润相互抵销,

即在合并销售收入项目中抵销该产品销售收入的数额;在合并销售成本项目中抵销该产品的销售成本的数额;

在合并固定资产原价项目中抵销未实现内部销售利润的数额。编制抵销分录时,

借记“营业收入”项目,贷记“营业成本”和“固定资产原价”项目。

1.合并会计报表能够对外提供反映由母子公司组成的企业集团整体经营情况的会计信息。

1.合并资产负债表;

1.子公司所采用的与母公司不同的会计政策

..............................

1、借:其他应付款

1、全资子公司

1、判断合并类型(同一控制还是非同一控制)――2、

编制合并日的合并报表――3、编制资产负债表日的合并报表

1、当年的抵销

1、当期购进的存货,当期全部向外销售,不存在跨年度抵销。

1、母公司长期股权投资和子公司所有者权益的抵销:

1、长期股权投资入账价值:400*(1+17%)+2000+160=2628万元

1)上一会计期间抵销未实现内部销售利润的内部销售形成的存货,

在本期编制合并会计报表时,应当视为本期销售实现处理,

其中包含的未实现内部销售利润,在本期编制合并会计报表时视为本期实现利润处理。

在合并工作底稿中编制抵销分录时,应当根据上期编制合并会计报表存货中抵销的未实现内部销售利润的数额,

借记 “年初未分配利润”项目,贷记“营业成本”项目。

1)在发生该固定资产交易的会计期间,应当进行如下抵销处理:

1)将内部销售收入与该内部销售成本和固定资产原价项目中所包含的未实现内部销售利润相互抵销,

即在合并销售收入项目中抵销该产品销售收入的数额;在合并销售成本项目中抵销该产品的销售成本的数额;

在合并固定资产原价项目中抵销未实现内部销售利润的数额。编制抵销分录时,

借记“营业收入”项目,贷记“营业成本”和“固定资产原价”项目。

1.合并会计报表能够对外提供反映由母子公司组成的企业集团整体经营情况的会计信息。

1.合并资产负债表;

1.子公司所采用的与母公司不同的会计政策

..............................

下一篇:尚无数据