税收和纳税人概述(PPT 34页)

- 所属分类:

- 税务规划

- 文件大小:

- 148 KB

- 下载地址:

- 相关资料:

- 纳税人

税收和纳税人概述(PPT 34页)内容简介

税收和纳税人

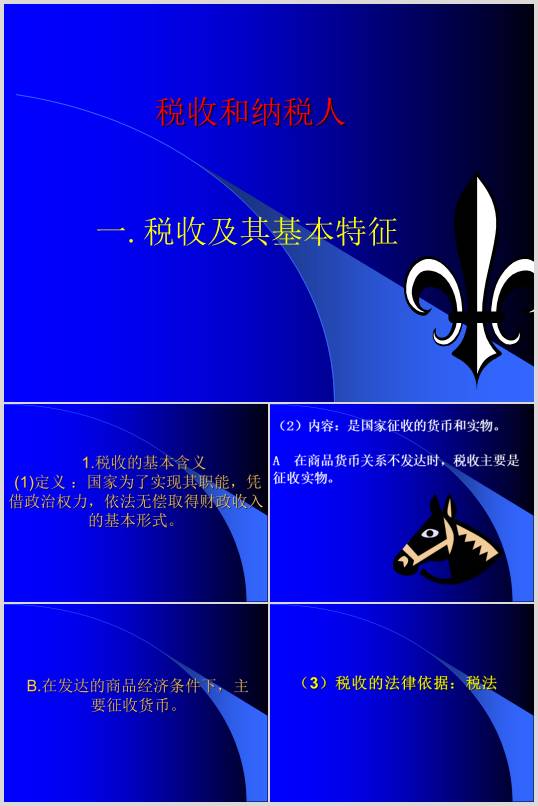

1.税收的基本含义

(1)定义:国家为了实现其职能,

凭借政治权力,依法无偿取得财政收入

的基本形式。

B.在发达的商品经济条件下,主要征收货币。

(3)税收的法律依据:税法

(4)税收的立法和政策制定机关、

征收机关

A.立法和政策制定机关:各级人大及常委会、

国务院及财政部、国务院关税税则委员会、国家税务总局等

B.税收的征收机关:各级国家税务局和地方税务局

2.税收的基本特征(1)强制性:是依靠国家的政治权力而强制征收的。

列宁:所谓赋税,就是国家不付任何报酬而向居民取得东西。这说明:

(2)无偿性:不具有偿还性、返还性。

(3)固定性:是指在征税之前就通过法律形式,

预先规定了征税对象和征收数额之间的数量比例,

不经国家批准不能随意变更。既是对国家,也是对纳税人的约束。

税收的固定性

(4)税收三个基本特征的关系

三者紧密相连。

A.税收的无偿性要求它具有强制性。

B.税收的强制性和无偿性决定了它必须具有固定性

思考

它们都形成财政收入,都具有强制性、

无偿性,但是罚款、没收财产不具有固定性。

3.违反国家税法行为的表现和处理

(1)处理:如果纳税人偷税、欠税、骗税、抗税,

税务机关就要追缴税款、处以罚款,有的还要由司法机关予以刑事处罚。

处理:我国刑法规定:数额较大的,处五年以下徒刑或者拘役,

数额巨大情节严重的,处五年以上十年以下徒刑并处以1至5倍罚金;

数额特别巨大情节特别严重的,处十年以上或无期徒刑并处以1至5倍罚金。

骗税与偷税的主要区别在于:

前者是骗得税收优惠,后者是设法隐瞒应税项目和应税收入。

..............................

1.税收的基本含义

(1)定义:国家为了实现其职能,

凭借政治权力,依法无偿取得财政收入

的基本形式。

B.在发达的商品经济条件下,主要征收货币。

(3)税收的法律依据:税法

(4)税收的立法和政策制定机关、

征收机关

A.立法和政策制定机关:各级人大及常委会、

国务院及财政部、国务院关税税则委员会、国家税务总局等

B.税收的征收机关:各级国家税务局和地方税务局

2.税收的基本特征(1)强制性:是依靠国家的政治权力而强制征收的。

列宁:所谓赋税,就是国家不付任何报酬而向居民取得东西。这说明:

(2)无偿性:不具有偿还性、返还性。

(3)固定性:是指在征税之前就通过法律形式,

预先规定了征税对象和征收数额之间的数量比例,

不经国家批准不能随意变更。既是对国家,也是对纳税人的约束。

税收的固定性

(4)税收三个基本特征的关系

三者紧密相连。

A.税收的无偿性要求它具有强制性。

B.税收的强制性和无偿性决定了它必须具有固定性

思考

它们都形成财政收入,都具有强制性、

无偿性,但是罚款、没收财产不具有固定性。

3.违反国家税法行为的表现和处理

(1)处理:如果纳税人偷税、欠税、骗税、抗税,

税务机关就要追缴税款、处以罚款,有的还要由司法机关予以刑事处罚。

处理:我国刑法规定:数额较大的,处五年以下徒刑或者拘役,

数额巨大情节严重的,处五年以上十年以下徒刑并处以1至5倍罚金;

数额特别巨大情节特别严重的,处十年以上或无期徒刑并处以1至5倍罚金。

骗税与偷税的主要区别在于:

前者是骗得税收优惠,后者是设法隐瞒应税项目和应税收入。

..............................

上一篇:税收执法权概述(PPT 27页)