消费税会计概述(PPT 45页)

消费税会计概述(PPT 45页)内容简介

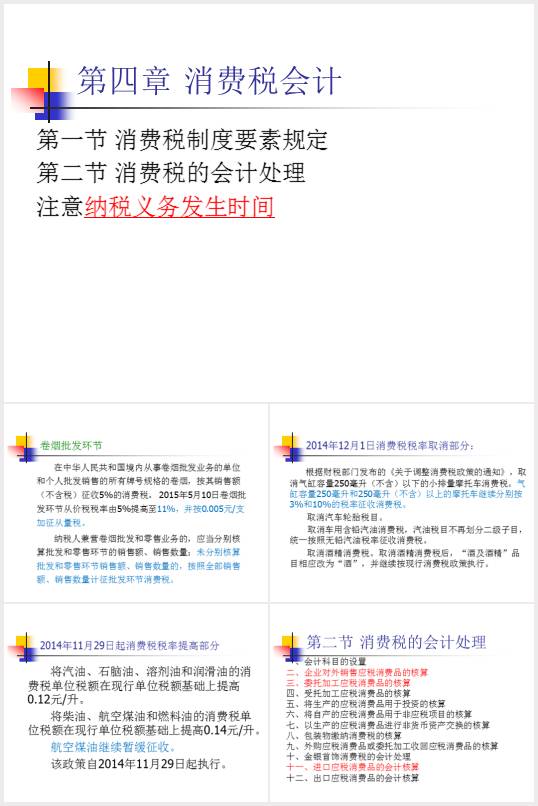

第一节消费税制度要素规定

第二节消费税的会计处理

注意纳税义务发生时间

第四章消费税会计

卷烟批发环节

2014年12月1日消费税税率取消部分:

2014年11月29日起消费税税率提高部分

二、企业对外销售应税消费品的核算

三、委托加工应税消费品的核算

委托加工的应税消费品消费税的计算

比例税率下

复合税率下

2、收回后连续生产应税消费品

适用范围:

(2)会计处理

委托加工后用于连续生产应税消费品的,存在着三种情况:

四、受托加工应税消费品的核算

受托方会计处理

五、应税消费品视同销售的会计处理

视同销售行为计税依据的确定

组成计税价格

应税消费品全国平均成本利润率表

企业以生产的应税消费品作为投资的会计处理

举例

六、企业以自产应税消费品用于在建工程、职工福利、样品、捐赠的会计处理

3、会计处理

七、以生产的应税消费品进行非货币性资产交换的核算

2、会计处理

(2)具有商业实质且换入或换出的资产公允价值都能够可靠计量的非货币性资产交易

附:换入资产入账价值的确定、换出资产公允价值与其账面价值的差额的会计处理

附:换入换出相关资产相关税费的处理

附:非货币性资产交换具有商业实质的判断--换入资产能够采用公允价值计量的重要条件之一

八、应税消费品包装物应交消费税的会计处理

关于包装物押金的总结

第一种处理方式:收取押金时,将应缴纳的消费税和增值税均计入“销售费用”。

第二种处理方式

第三种处理方式

分析

九、进口应税消费品的会计处理

..............................

第二节消费税的会计处理

注意纳税义务发生时间

第四章消费税会计

卷烟批发环节

2014年12月1日消费税税率取消部分:

2014年11月29日起消费税税率提高部分

二、企业对外销售应税消费品的核算

三、委托加工应税消费品的核算

委托加工的应税消费品消费税的计算

比例税率下

复合税率下

2、收回后连续生产应税消费品

适用范围:

(2)会计处理

委托加工后用于连续生产应税消费品的,存在着三种情况:

四、受托加工应税消费品的核算

受托方会计处理

五、应税消费品视同销售的会计处理

视同销售行为计税依据的确定

组成计税价格

应税消费品全国平均成本利润率表

企业以生产的应税消费品作为投资的会计处理

举例

六、企业以自产应税消费品用于在建工程、职工福利、样品、捐赠的会计处理

3、会计处理

七、以生产的应税消费品进行非货币性资产交换的核算

2、会计处理

(2)具有商业实质且换入或换出的资产公允价值都能够可靠计量的非货币性资产交易

附:换入资产入账价值的确定、换出资产公允价值与其账面价值的差额的会计处理

附:换入换出相关资产相关税费的处理

附:非货币性资产交换具有商业实质的判断--换入资产能够采用公允价值计量的重要条件之一

八、应税消费品包装物应交消费税的会计处理

关于包装物押金的总结

第一种处理方式:收取押金时,将应缴纳的消费税和增值税均计入“销售费用”。

第二种处理方式

第三种处理方式

分析

九、进口应税消费品的会计处理

..............................