消费税的会计核算培训教材(PPT 38页)

消费税的会计核算培训教材(PPT 38页)内容简介

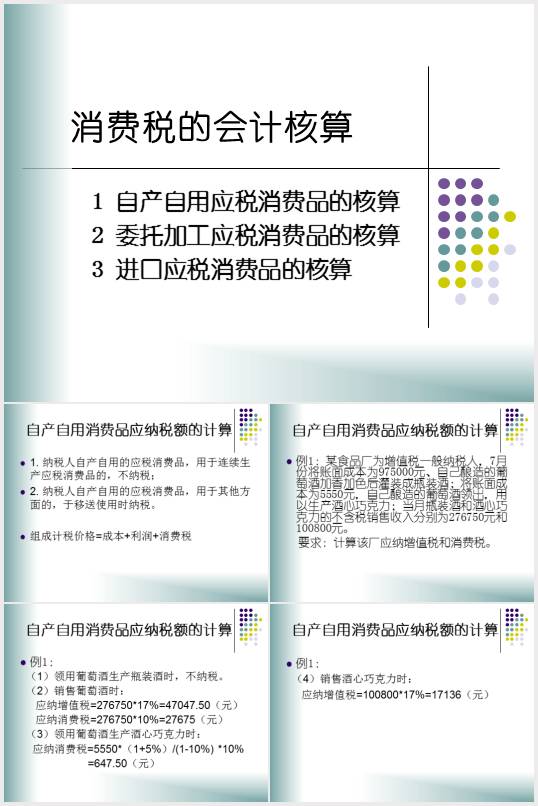

1自产自用应税消费品的核算

2委托加工应税消费品的核算

3进口应税消费品的核算

消费税的会计核算

自产自用消费品应纳税额的计算

委托加工消费品应纳税额的计算

进口应税消费品应纳税额的计算

练习题

生产销售应税消费品的会计核算

1.纳税人自产自用的应税消费品,

用于连续生产应税消费品的,不纳税;

2.纳税人自产自用的应税消费品,

用于其他方面的,于移送使用时纳税。

组成计税价格=成本+利润+消费税

(1)领用葡萄酒生产瓶装酒时,不纳税。

(2)销售葡萄酒时:

应纳增值税=276750*17%=47047.50(元)

应纳消费税=276750*10%=27675(元)

(3)领用葡萄酒生产酒心巧克力时:

应纳消费税=5550*(1+5%)/(1-10%)*10%

=647.50(元)

..............................

2委托加工应税消费品的核算

3进口应税消费品的核算

消费税的会计核算

自产自用消费品应纳税额的计算

委托加工消费品应纳税额的计算

进口应税消费品应纳税额的计算

练习题

生产销售应税消费品的会计核算

1.纳税人自产自用的应税消费品,

用于连续生产应税消费品的,不纳税;

2.纳税人自产自用的应税消费品,

用于其他方面的,于移送使用时纳税。

组成计税价格=成本+利润+消费税

(1)领用葡萄酒生产瓶装酒时,不纳税。

(2)销售葡萄酒时:

应纳增值税=276750*17%=47047.50(元)

应纳消费税=276750*10%=27675(元)

(3)领用葡萄酒生产酒心巧克力时:

应纳消费税=5550*(1+5%)/(1-10%)*10%

=647.50(元)

..............................

下一篇:消费税会计概述(PPT 45页)