会计要素与会计恒等式概述(PPT 60页)

会计要素与会计恒等式概述(PPT 60页)内容简介

第三章会计要素与会计恒等式

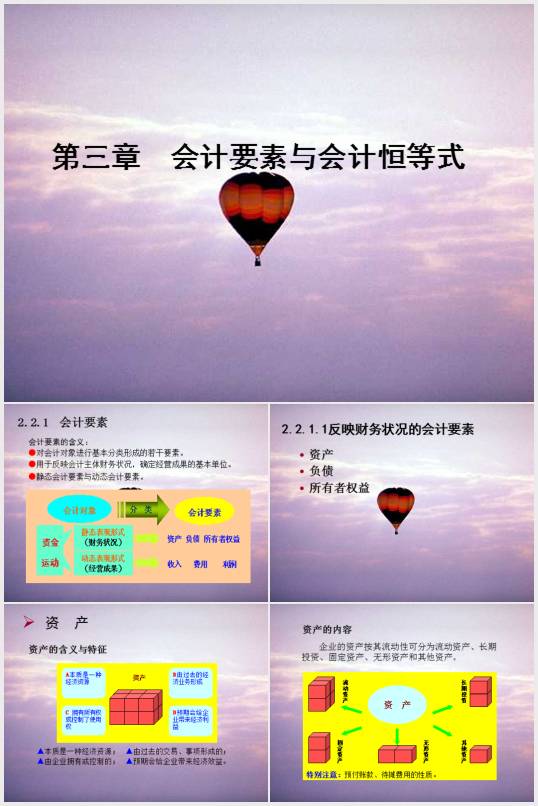

2.2.1会计要素

会计要素的含义:

对会计对象进行基本分类形成的若干要素。

用于反映会计主体财务状况,确定经营成果的基本单位。

静态会计要素与动态会计要素。

2.2.1.1反映财务状况的会计要素

资产

负债

所有者权益

资产的含义与特征

本质是一种经济资源;由过去的交易、事项形成的;

由企业拥有或控制的;预期会给企业带来经济效益。

资产的内容

流动资产

流动资产是指包括现金及合理预计在一个营业周期或自资产负债表日

起一年内可以转换成现金或被出售或被消耗的其他资产。

负债的含义与特征

是会计主体的经济责任,需要偿还;

清偿负债会导致经济利益流出企业;

是企业过去的交易或事项的一种后果。

负债的内容

企业的负债按其偿还期可分为流动负债(偿还期不超过一年)

和长期负债(偿还期超过一年)两种。

所有者权益的含义与特征

是投资者对企业净资产的所有权;

投资者有权分享企业利润(承担经营风险);

投资者有法定的管理企业或委托他人管理企业的权利

所有者权益的内容

企业的所有者权益包括实收资本、资本公积金、盈余公积金和未分配利润。

2.2.1.2反映经营成果的会计要素

收入

费用

利润

收入的含义与特征

从企业的日常活动中产生;

表现为企业资产增加、负债减少,或二者兼而有之;

能导致所有者权益增加;

指本企业经济利益的流入。

收入的内容

广义的收入包括企业的主营业务收入、其他业务收入、

投资收益和营业外收入等;狭义的收入仅指企业的主营业务收入。

费用的含义与特征

日常活动发生的经济利益流出;

耗费事项已发生或已成为事实;

会导致资产减少或负债增加;

最终会减少企业的所有者权益。

费用的内容

..............................

2.2.1会计要素

会计要素的含义:

对会计对象进行基本分类形成的若干要素。

用于反映会计主体财务状况,确定经营成果的基本单位。

静态会计要素与动态会计要素。

2.2.1.1反映财务状况的会计要素

资产

负债

所有者权益

资产的含义与特征

本质是一种经济资源;由过去的交易、事项形成的;

由企业拥有或控制的;预期会给企业带来经济效益。

资产的内容

流动资产

流动资产是指包括现金及合理预计在一个营业周期或自资产负债表日

起一年内可以转换成现金或被出售或被消耗的其他资产。

负债的含义与特征

是会计主体的经济责任,需要偿还;

清偿负债会导致经济利益流出企业;

是企业过去的交易或事项的一种后果。

负债的内容

企业的负债按其偿还期可分为流动负债(偿还期不超过一年)

和长期负债(偿还期超过一年)两种。

所有者权益的含义与特征

是投资者对企业净资产的所有权;

投资者有权分享企业利润(承担经营风险);

投资者有法定的管理企业或委托他人管理企业的权利

所有者权益的内容

企业的所有者权益包括实收资本、资本公积金、盈余公积金和未分配利润。

2.2.1.2反映经营成果的会计要素

收入

费用

利润

收入的含义与特征

从企业的日常活动中产生;

表现为企业资产增加、负债减少,或二者兼而有之;

能导致所有者权益增加;

指本企业经济利益的流入。

收入的内容

广义的收入包括企业的主营业务收入、其他业务收入、

投资收益和营业外收入等;狭义的收入仅指企业的主营业务收入。

费用的含义与特征

日常活动发生的经济利益流出;

耗费事项已发生或已成为事实;

会导致资产减少或负债增加;

最终会减少企业的所有者权益。

费用的内容

..............................