会计学原理培训教材(PPT 33页)

会计学原理培训教材(PPT 33页)内容简介

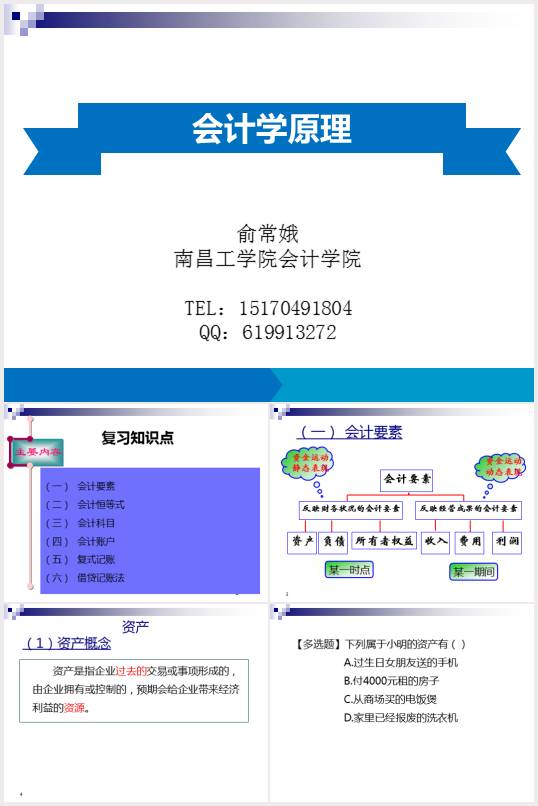

(一)会计要素

(二)会计恒等式

(三)会计科目

(四)会计账户

(五)复式记账

(六)借贷记账法

及其他长期资产

(1)资产概念

资产是指企业过去的交易或事项形成的,

由企业拥有或控制的,预期会给企业带来经济利益的资源。

(1)负债概念

负债是指企业过去的交易或者事项形成的、

预期会导致经济利益流出企业的现时义务。

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

所有者权益=资产-负债

实收资本(股本):投资人投入

资本公积:资本或股本溢出等

盈余公积:按规定从净利润中提取

未分配利润:指企业留于以后年度分配的利润或待分配利润。

收入是指企业在日常活动中形成的、会导致所有者权益增加的、

与所有者投入资本无关的经济利益的总流入。

费用是指企业在日常活动中发生的、会导致所有者权益减少的、

与向所有者分配利润无关的经济利益的总流出。

费用按是否计入产品成本分类:

会计科目,简称科目,是对会计要素的具体内容进行分类核算的项目,

是进行会计核算和提供会计信息的基础。

(2)会计科目的分类

(1)会计账户的概念

会计账户,简称账户,是根据会计科目设置的,具有一定的格式和结构,

用于分类反映会计要素增减变动情况及其结果的载体。

账户的简化结构――T形账户

(1)借贷记账法的概念

概念

借贷记账法是以“资产=负债+所有者权益”为理论依据,

以“借”、“贷”作为记账符号的一种复式记账法。

(2)借贷记账法下账户的结构

基本结构

具体结构

(3)借贷记账法的记账规则

记账规则

有借必有贷,借贷必相等。

(4)会计分录

会计分录,简称分录,是对每项经济业务列示出应借、

应贷的账户名称及其金额的一种记录形式。

三大要素

应借应贷方向、相互对应的科目及其金额

(5)借贷记账法下的试算平衡

..............................

(二)会计恒等式

(三)会计科目

(四)会计账户

(五)复式记账

(六)借贷记账法

及其他长期资产

(1)资产概念

资产是指企业过去的交易或事项形成的,

由企业拥有或控制的,预期会给企业带来经济利益的资源。

(1)负债概念

负债是指企业过去的交易或者事项形成的、

预期会导致经济利益流出企业的现时义务。

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

所有者权益=资产-负债

实收资本(股本):投资人投入

资本公积:资本或股本溢出等

盈余公积:按规定从净利润中提取

未分配利润:指企业留于以后年度分配的利润或待分配利润。

收入是指企业在日常活动中形成的、会导致所有者权益增加的、

与所有者投入资本无关的经济利益的总流入。

费用是指企业在日常活动中发生的、会导致所有者权益减少的、

与向所有者分配利润无关的经济利益的总流出。

费用按是否计入产品成本分类:

会计科目,简称科目,是对会计要素的具体内容进行分类核算的项目,

是进行会计核算和提供会计信息的基础。

(2)会计科目的分类

(1)会计账户的概念

会计账户,简称账户,是根据会计科目设置的,具有一定的格式和结构,

用于分类反映会计要素增减变动情况及其结果的载体。

账户的简化结构――T形账户

(1)借贷记账法的概念

概念

借贷记账法是以“资产=负债+所有者权益”为理论依据,

以“借”、“贷”作为记账符号的一种复式记账法。

(2)借贷记账法下账户的结构

基本结构

具体结构

(3)借贷记账法的记账规则

记账规则

有借必有贷,借贷必相等。

(4)会计分录

会计分录,简称分录,是对每项经济业务列示出应借、

应贷的账户名称及其金额的一种记录形式。

三大要素

应借应贷方向、相互对应的科目及其金额

(5)借贷记账法下的试算平衡

..............................