房地产企业会计核算与税务处理概述(DOC 60页)

房地产企业会计核算与税务处理概述(DOC 60页)内容简介

第一章 房地产企业会计核算与税务处理概述

第一节 企业设立阶段的会计核算

第一节 取得土地作用权阶段的会计处理

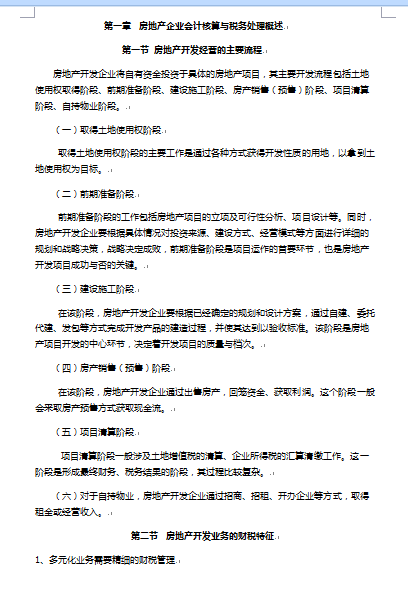

第一节 房地产开发经营的主要流程

第一节 销售(预售)房款的会计核算

第一,所有者(包括原企业所有者和新投资者)投入。

第七节 开发完工产品成本的结转

第三章 取得土地使用权阶段的会计核算与税务处理

第三节 成本费用会计科目的设置

第三节 商品房销售收入的会计核算与税务处理

第三, 将盈余公积或未分配利润转增资本。

第二章 企业设立阶段的会计核算与税务处处理

第二节 期间费用核算概述

第二节 企业设立阶段的税务处理

第二节 房地产开发业务的财税特征

第二节 取得土地作用权阶段的税务处理

第二, 将资本公积转为实收资本或者股本。

第五章 开发产品成本的归集、分配与结转

第五节 公共配套设施费的会计核算

第六章 销售(预售)阶段的会计核算与税务处理

第六节 土地开发成本与代建工程成本的会计核算

第四章 开发建设阶段的会计核算与税务处理

第四节 商品房销售成本的会计核算

(一)占地面积法

(一)取得土地使用权阶段

(一)城镇土地使用税

(一)实收资本(或股本)

(一)开发成本

(一)成本核算对象的概念及确定要点

(一)税目和税率

(一)纳税义务人

(一)纳税义务人

(一)纳税人

(一)设立登记时出资的核算

(一)通过竞拍取得土地使用权的会计处理

(一)销售更名的会计核算

(三)实收资本减少的核算

(三)应交税费

(三)建设施工阶段

(三)计税依据

(三)计税依据和税额

(二)不同性质的成本项目客观上要求适用不同的成本分配方法

(二)前期准备阶段

(二)印花税

(二)在建项目收购的会计处理

(二)契税

(二)建筑面积法

(二)征税范围

(二)成本项目的核算内容

(二)投资性房地产

(二)注册资本增加的核算

(二)税率

(二)资本公积

(二)非营利性公共配套设施费的核算

(五)其他业务收入

(五)契税的会计处理

(五)项目清算阶段

(六)对于自持物业,房地产开发企业通过招商、

招租、开办企业等方式,取得租金或经营收入。

(四)主营业务收入

(四)定金的税务处理

(四)征收管理

(四)房产销售(预售)阶段

(四)自用土地使用权的会计处理

..............................

第一节 企业设立阶段的会计核算

第一节 取得土地作用权阶段的会计处理

第一节 房地产开发经营的主要流程

第一节 销售(预售)房款的会计核算

第一,所有者(包括原企业所有者和新投资者)投入。

第七节 开发完工产品成本的结转

第三章 取得土地使用权阶段的会计核算与税务处理

第三节 成本费用会计科目的设置

第三节 商品房销售收入的会计核算与税务处理

第三, 将盈余公积或未分配利润转增资本。

第二章 企业设立阶段的会计核算与税务处处理

第二节 期间费用核算概述

第二节 企业设立阶段的税务处理

第二节 房地产开发业务的财税特征

第二节 取得土地作用权阶段的税务处理

第二, 将资本公积转为实收资本或者股本。

第五章 开发产品成本的归集、分配与结转

第五节 公共配套设施费的会计核算

第六章 销售(预售)阶段的会计核算与税务处理

第六节 土地开发成本与代建工程成本的会计核算

第四章 开发建设阶段的会计核算与税务处理

第四节 商品房销售成本的会计核算

(一)占地面积法

(一)取得土地使用权阶段

(一)城镇土地使用税

(一)实收资本(或股本)

(一)开发成本

(一)成本核算对象的概念及确定要点

(一)税目和税率

(一)纳税义务人

(一)纳税义务人

(一)纳税人

(一)设立登记时出资的核算

(一)通过竞拍取得土地使用权的会计处理

(一)销售更名的会计核算

(三)实收资本减少的核算

(三)应交税费

(三)建设施工阶段

(三)计税依据

(三)计税依据和税额

(二)不同性质的成本项目客观上要求适用不同的成本分配方法

(二)前期准备阶段

(二)印花税

(二)在建项目收购的会计处理

(二)契税

(二)建筑面积法

(二)征税范围

(二)成本项目的核算内容

(二)投资性房地产

(二)注册资本增加的核算

(二)税率

(二)资本公积

(二)非营利性公共配套设施费的核算

(五)其他业务收入

(五)契税的会计处理

(五)项目清算阶段

(六)对于自持物业,房地产开发企业通过招商、

招租、开办企业等方式,取得租金或经营收入。

(四)主营业务收入

(四)定金的税务处理

(四)征收管理

(四)房产销售(预售)阶段

(四)自用土地使用权的会计处理

..............................