资产组合理论与资本资产定价模型概述(PPT 118页)

资产组合理论与资本资产定价模型概述(PPT 118页)内容简介

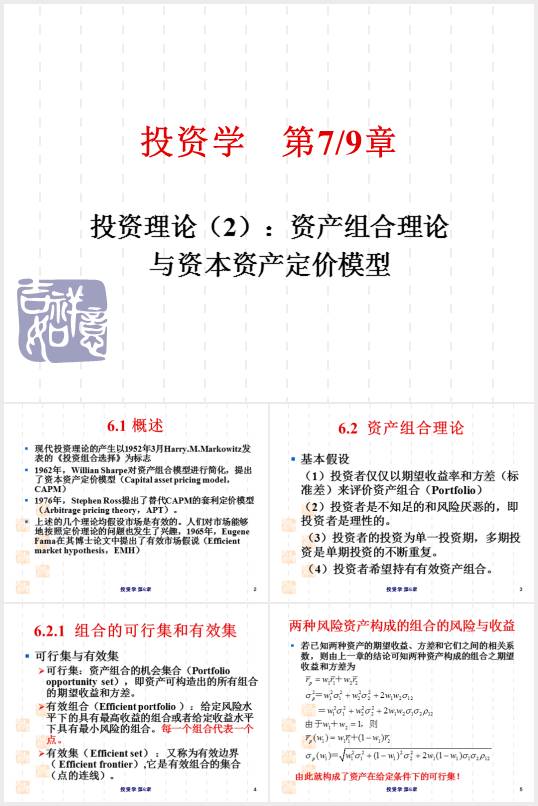

6.1概述

6.2资产组合理论

6.2.1组合的可行集和有效集

两种风险资产构成的组合的风险与收益

组合的风险-收益二维表示

两种资产组合(完全正相关),

当权重w1从1减少到0时可以得到一条直线,

该直线就构成了两种资产完全正相关的可行集(假定不允许买空卖空)。

6.2.3两种完全负相关资产的可行集

命题6.2:完全负相关的两种资产构成的可行集是两条直线,

其截距相同,斜率异号。 证明:

两种证券完全负相关的图示

6.2.4两种不完全相关的风险资产的组合的可行集

总结:在各种相关系数下、两种风险资产构成的可行集

3种风险资产的组合二维表示

总结:可行集的两个性质

6.2.5风险资产组合的有效集

总结

马克维茨的数学模型*

6.2.6最优风险资产组合

理性投资者对风险偏好程度的描述――无差异曲线

不同理性投资者具有不同风险厌恶程度

最优组合的确定

资产组合理论的优点

资产组合理论的缺点

6.3资本资产定价模型(CAPM)

6.3.1引子

加入无风险资产后的最优资产组合

6.3.2分离定理

分离定理对组合选择的启示

6.3.2资本市场线的导出

6.3.3定价模型――证券市场线(SML)

证券市场线(Securitymarketline)

注意

6.3.4证券市场线与系统风险

投资组合的贝塔值公式

组合风险随股票品种的增加而降低,但不降低到零,因为还有系统风险。

小结

6.3.5证券风险概念的进一步拓展

6.3.6CAPM的基本假定

同质期望

6.4CAPM的扩展

6.4CAPM的应用:项目选择

项目选择

项目选择的准则

附录2:最小方差集的几何特征

附录3:两基金分离定理(two-fundseparationtheorem)

两基金分离定理的意义

小组练习

附录4:从规范到实证

Eviews回归结果

个人练习题

..............................

6.2资产组合理论

6.2.1组合的可行集和有效集

两种风险资产构成的组合的风险与收益

组合的风险-收益二维表示

两种资产组合(完全正相关),

当权重w1从1减少到0时可以得到一条直线,

该直线就构成了两种资产完全正相关的可行集(假定不允许买空卖空)。

6.2.3两种完全负相关资产的可行集

命题6.2:完全负相关的两种资产构成的可行集是两条直线,

其截距相同,斜率异号。 证明:

两种证券完全负相关的图示

6.2.4两种不完全相关的风险资产的组合的可行集

总结:在各种相关系数下、两种风险资产构成的可行集

3种风险资产的组合二维表示

总结:可行集的两个性质

6.2.5风险资产组合的有效集

总结

马克维茨的数学模型*

6.2.6最优风险资产组合

理性投资者对风险偏好程度的描述――无差异曲线

不同理性投资者具有不同风险厌恶程度

最优组合的确定

资产组合理论的优点

资产组合理论的缺点

6.3资本资产定价模型(CAPM)

6.3.1引子

加入无风险资产后的最优资产组合

6.3.2分离定理

分离定理对组合选择的启示

6.3.2资本市场线的导出

6.3.3定价模型――证券市场线(SML)

证券市场线(Securitymarketline)

注意

6.3.4证券市场线与系统风险

投资组合的贝塔值公式

组合风险随股票品种的增加而降低,但不降低到零,因为还有系统风险。

小结

6.3.5证券风险概念的进一步拓展

6.3.6CAPM的基本假定

同质期望

6.4CAPM的扩展

6.4CAPM的应用:项目选择

项目选择

项目选择的准则

附录2:最小方差集的几何特征

附录3:两基金分离定理(two-fundseparationtheorem)

两基金分离定理的意义

小组练习

附录4:从规范到实证

Eviews回归结果

个人练习题

..............................