�����ʲ����ڻ����ʲ������ֵ�Ļ�ƴ�������(PPT 39ҳ)

- �������ࣺ

- �ʲ�����

- �ļ���С��

- 607 KB

- ���ص�ַ��

- ������ϣ�

- ��ƴ���

�����ʲ����ڻ����ʲ������ֵ�Ļ�ƴ�������(PPT 39ҳ)���ݼ��

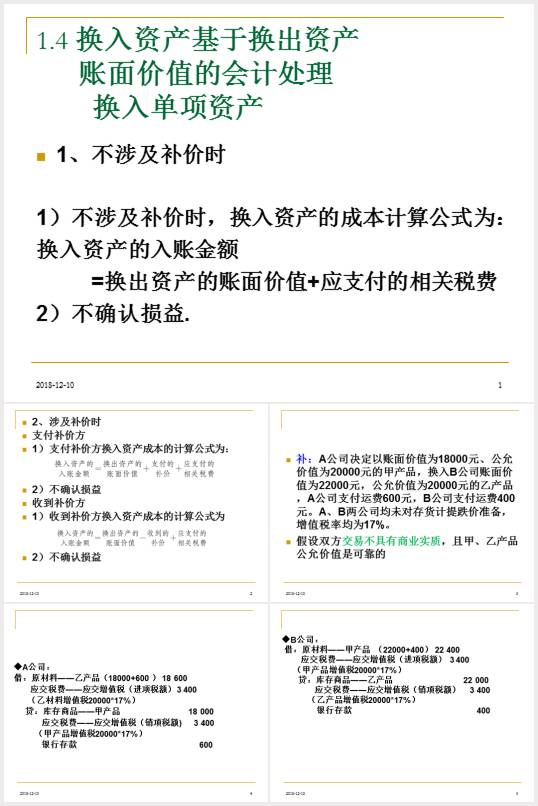

1.4�����ʲ����ڻ����ʲ������ֵ�Ļ�ƴ������뵥���ʲ�

1�����漰����ʱ

1�����漰����ʱ�������ʲ��ijɱ����㹫ʽΪ��

�����ʲ������˽��

=�����ʲ��������ֵ+Ӧ֧�������˰��

2����ȷ������.

2���漰����ʱ

֧�����۷�

1��֧�����۷������ʲ��ɱ��ļ��㹫ʽΪ��

2����ȷ������

�յ����۷�

1���յ����۷������ʲ��ɱ��ļ��㹫ʽΪ

����˫�����ײ�������ҵʵ�ʣ��Ҽס��Ҳ�Ʒ���ʼ�ֵ�ǿɿ���

A��˾��

�裺ԭ���ϨD�D�Ҳ�Ʒ��18000+600��18600

Ӧ��˰�ѨD�DӦ����ֵ˰������˰�3400

���Ҳ�����ֵ˰20000*17%��

���������Ʒ�D�D�ײ�Ʒ18000

Ӧ��˰�ѨD�DӦ����ֵ˰������˰��)3400

���ײ�Ʒ��ֵ˰20000*17%��

����600

B��˾��

�裺ԭ���ϨD�D�ײ�Ʒ��22000+400��22400

���������Ʒ�D�D�Ҳ�Ʒ22000

Ӧ��˰�ѨD�DӦ����ֵ˰������˰�3400

���Ҳ�Ʒ��ֵ˰20000*17%��

����400

����A��˾��һ��С������ȡB��˾һ��С���а͡�

A��˾С����������ԭ��Ϊ30��Ԫ���ۼ��۾�Ϊ11��Ԫ�����ʼ�ֵΪ16��Ԫ��

B��˾С���а�����ԭ��Ϊ40��Ԫ���ۼ��۾�Ϊ15��Ԫ�����ʼ�ֵΪ20��Ԫ��

A��˾֧����4��Ԫ���д����������˰�ѣ�

���������ý�����������ҵʵ��

A��˾��:�̶��ʲ�����19

�ۼ��۾�11

��:�̶��ʲ�����С����30

�裺�̶��ʲ�����С���а�23

�����̶��ʲ�����19

����4

B��˾�裺�̶��ʲ�����25

�ۼ��۾�15

�����̶��ʲ�����С���а�40

�裺�̶��ʲ�����С����21��25-4��

�����̶��ʲ�����25

�����������ý���������ҵʵ��

�裺�̶��ʲ�����С���а�20��16+4��

Ӫҵ��֧��3

�裺�̶��ʲ�����С����16��20-4��

Ӫҵ��֧��5

..............................

1�����漰����ʱ

1�����漰����ʱ�������ʲ��ijɱ����㹫ʽΪ��

�����ʲ������˽��

=�����ʲ��������ֵ+Ӧ֧�������˰��

2����ȷ������.

2���漰����ʱ

֧�����۷�

1��֧�����۷������ʲ��ɱ��ļ��㹫ʽΪ��

2����ȷ������

�յ����۷�

1���յ����۷������ʲ��ɱ��ļ��㹫ʽΪ

����˫�����ײ�������ҵʵ�ʣ��Ҽס��Ҳ�Ʒ���ʼ�ֵ�ǿɿ���

A��˾��

�裺ԭ���ϨD�D�Ҳ�Ʒ��18000+600��18600

Ӧ��˰�ѨD�DӦ����ֵ˰������˰�3400

���Ҳ�����ֵ˰20000*17%��

���������Ʒ�D�D�ײ�Ʒ18000

Ӧ��˰�ѨD�DӦ����ֵ˰������˰��)3400

���ײ�Ʒ��ֵ˰20000*17%��

����600

B��˾��

�裺ԭ���ϨD�D�ײ�Ʒ��22000+400��22400

���������Ʒ�D�D�Ҳ�Ʒ22000

Ӧ��˰�ѨD�DӦ����ֵ˰������˰�3400

���Ҳ�Ʒ��ֵ˰20000*17%��

����400

����A��˾��һ��С������ȡB��˾һ��С���а͡�

A��˾С����������ԭ��Ϊ30��Ԫ���ۼ��۾�Ϊ11��Ԫ�����ʼ�ֵΪ16��Ԫ��

B��˾С���а�����ԭ��Ϊ40��Ԫ���ۼ��۾�Ϊ15��Ԫ�����ʼ�ֵΪ20��Ԫ��

A��˾֧����4��Ԫ���д����������˰�ѣ�

���������ý�����������ҵʵ��

A��˾��:�̶��ʲ�����19

�ۼ��۾�11

��:�̶��ʲ�����С����30

�裺�̶��ʲ�����С���а�23

�����̶��ʲ�����19

����4

B��˾�裺�̶��ʲ�����25

�ۼ��۾�15

�����̶��ʲ�����С���а�40

�裺�̶��ʲ�����С����21��25-4��

�����̶��ʲ�����25

�����������ý���������ҵʵ��

�裺�̶��ʲ�����С���а�20��16+4��

Ӫҵ��֧��3

�裺�̶��ʲ�����С����16��20-4��

Ӫҵ��֧��5

..............................