交易性金融资产概述(PPT 31页)

- 所属分类:

- 资产管理

- 文件大小:

- 718 KB

- 下载地址:

- 相关资料:

- 交易性金融资产

交易性金融资产概述(PPT 31页)内容简介

交易性金融资产

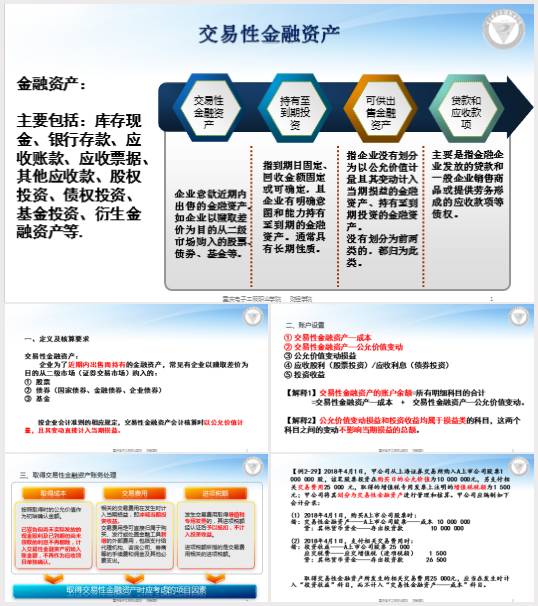

金融资产:

主要包括:库存现金、银行存款、应收账款、应收票据、

其他应收款、股权投资、债权投资、基金投资、衍生金融资产等.

一、定义及核算要求

交易性金融资产:

企业为了近期内出售而持有的金融资产,

常见有企业以赚取差价为目的从二级市场(证券交易市场)购入的:

股票

债券(国家债券、金融债券、企业债券)

基金

按企业会计准则的相应规定,交易性金融资产会计核算时以公允价值计量,

且其变动直接计入当期损益。

【例2-29】2018年4月1日,甲公司从上海证券交易所购入A上市公司股票1000000股,

该笔股票投资在购买日的公允价值为10000000元,另支付相关交易费用25000元,

取得的增值税专用发票上注明的增值税税额为1500元;

甲公司将其划分为交易性金融资产进行管理和核算。甲公司应编制如下会计分录:

(1)2018年4月1日,购买A上市公司股票时:

借:交易性金融资产——A上市公司股票——成本10000000

贷:其他货币资金——存出投资款10000000

(2)2018年4月1日,支付相关交易费用时

..............................

金融资产:

主要包括:库存现金、银行存款、应收账款、应收票据、

其他应收款、股权投资、债权投资、基金投资、衍生金融资产等.

一、定义及核算要求

交易性金融资产:

企业为了近期内出售而持有的金融资产,

常见有企业以赚取差价为目的从二级市场(证券交易市场)购入的:

股票

债券(国家债券、金融债券、企业债券)

基金

按企业会计准则的相应规定,交易性金融资产会计核算时以公允价值计量,

且其变动直接计入当期损益。

【例2-29】2018年4月1日,甲公司从上海证券交易所购入A上市公司股票1000000股,

该笔股票投资在购买日的公允价值为10000000元,另支付相关交易费用25000元,

取得的增值税专用发票上注明的增值税税额为1500元;

甲公司将其划分为交易性金融资产进行管理和核算。甲公司应编制如下会计分录:

(1)2018年4月1日,购买A上市公司股票时:

借:交易性金融资产——A上市公司股票——成本10000000

贷:其他货币资金——存出投资款10000000

(2)2018年4月1日,支付相关交易费用时

..............................