企业价值评估收益法模型概述(PPT 41页)

企业价值评估收益法模型概述(PPT 41页)内容简介

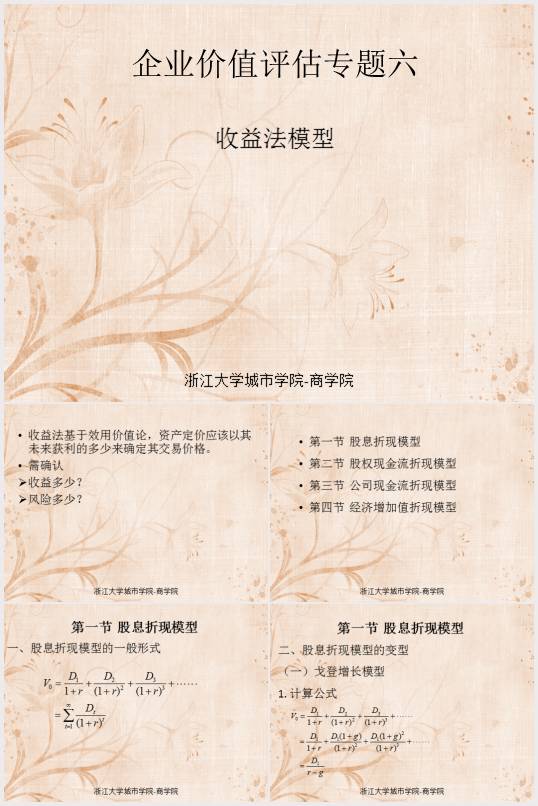

第一节 股息折现模型

第二节 股权现金流折现模型

第三节 公司现金流折现模型

第四节 经济增加值折现模型

企业价值评估专题六

收益法模型

收益法基于效用价值论,

资产定价应该以其未来获利的多少来确定其交易价格。

需确认

收益多少?

风险多少?

第四节 经济增加值折现模型

一、股息折现模型的一般形式

二、股息折现模型的变型

(一)戈登增长模型

1. 计算公式

2. 关于股息稳定增长率

由于股息增长率是永续的,因此,公司业绩的其他测量指标

(包括收入、利润等)也将按此增长率增长下去

稳定的增长率必须是合理的 :

一家企业不可能永远以远远高于宏观经济增长的速度增长下去

稳定增长率未必一直保持不变呢,

平均增长率接近稳定增长率

3. 戈登增长模型适用性和局限性

最适用于增长速度小于或相当于宏观经济增长率的公司,

公司已经建立了完善的股息支付政策,而且这种股息政策会永远持续下去

局限:对于增长率的估计值是非常敏感的,

增长率的微小变化将会引起评估值的巨大变化,

这对评估人估计增长率提出了很高的要求

(二)两阶段股息折现模型

股利增长:初始阶段增长率很高,此后进入稳定增长阶段

..............................

第二节 股权现金流折现模型

第三节 公司现金流折现模型

第四节 经济增加值折现模型

企业价值评估专题六

收益法模型

收益法基于效用价值论,

资产定价应该以其未来获利的多少来确定其交易价格。

需确认

收益多少?

风险多少?

第四节 经济增加值折现模型

一、股息折现模型的一般形式

二、股息折现模型的变型

(一)戈登增长模型

1. 计算公式

2. 关于股息稳定增长率

由于股息增长率是永续的,因此,公司业绩的其他测量指标

(包括收入、利润等)也将按此增长率增长下去

稳定的增长率必须是合理的 :

一家企业不可能永远以远远高于宏观经济增长的速度增长下去

稳定增长率未必一直保持不变呢,

平均增长率接近稳定增长率

3. 戈登增长模型适用性和局限性

最适用于增长速度小于或相当于宏观经济增长率的公司,

公司已经建立了完善的股息支付政策,而且这种股息政策会永远持续下去

局限:对于增长率的估计值是非常敏感的,

增长率的微小变化将会引起评估值的巨大变化,

这对评估人估计增长率提出了很高的要求

(二)两阶段股息折现模型

股利增长:初始阶段增长率很高,此后进入稳定增长阶段

..............................