应付账款的概念(PPT 40页)

- 所属分类:

- 收款付款

- 文件大小:

- 349 KB

- 下载地址:

- 相关资料:

- 应付账款

应付账款的概念(PPT 40页)内容简介

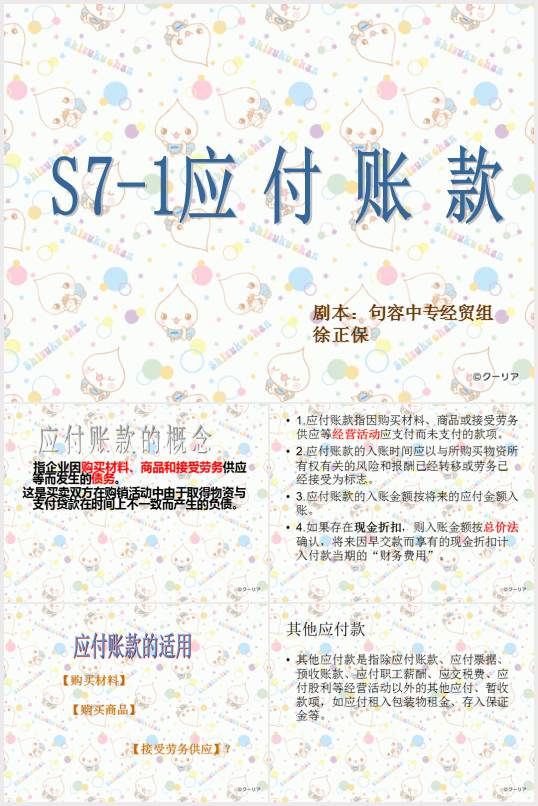

指企业因购买材料、商品和接受劳务供应等而发生的债务。

这是买卖双方在购销活动中由于取得物资与支付贷款在时间上不一致而产生的负债。

1.应付账款指因购买材料、商品或接受劳务供应等经营活动应支付而未支付的款项。

2.应付账款的入账时间应以与所购买物资所有权有关的风险和报酬已经转移或劳务已经接受为标志。

3.应付账款的入账金额按将来的应付金额入账。

4.如果存在现金折扣,则入账金额按总价法确认,将来因早交款而享有的现金折扣计入付款当期的“财务费用”。

其他应付款

其他应付款是指除应付账款、应付票据、预收账款、应付职工薪酬、应交税费、

应付股利等经营活动以外的其他应付、暂收款项,如应付租入包装物租金、存入保证金等。

(一)发生

1.货物与发票账单同时到达,待货物验收入库后,按发票账单登记入账;

2.货物与发票账单不同时到达,如果是货到票未到的情况,待月份终了时暂估入账,下月初红字冲销。

3????票先到货未到

(二)偿还

(三)转销

企业转销确实无法支付的应付账款,直接转入营业外收入。

应付账款的入账时间

..............................

这是买卖双方在购销活动中由于取得物资与支付贷款在时间上不一致而产生的负债。

1.应付账款指因购买材料、商品或接受劳务供应等经营活动应支付而未支付的款项。

2.应付账款的入账时间应以与所购买物资所有权有关的风险和报酬已经转移或劳务已经接受为标志。

3.应付账款的入账金额按将来的应付金额入账。

4.如果存在现金折扣,则入账金额按总价法确认,将来因早交款而享有的现金折扣计入付款当期的“财务费用”。

其他应付款

其他应付款是指除应付账款、应付票据、预收账款、应付职工薪酬、应交税费、

应付股利等经营活动以外的其他应付、暂收款项,如应付租入包装物租金、存入保证金等。

(一)发生

1.货物与发票账单同时到达,待货物验收入库后,按发票账单登记入账;

2.货物与发票账单不同时到达,如果是货到票未到的情况,待月份终了时暂估入账,下月初红字冲销。

3????票先到货未到

(二)偿还

(三)转销

企业转销确实无法支付的应付账款,直接转入营业外收入。

应付账款的入账时间

..............................