盘点年终奖的九种发放形式及其税务处理(DOC 10页)

盘点年终奖的九种发放形式及其税务处理(DOC 10页)内容简介

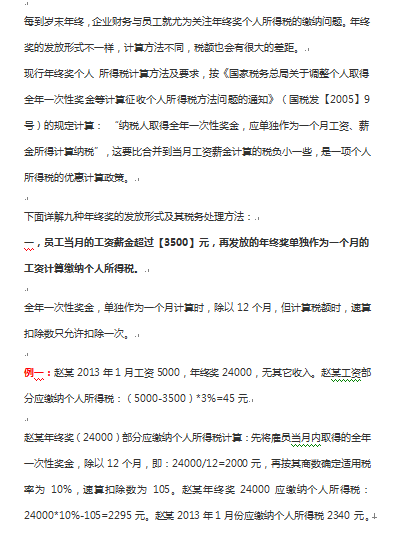

一,员工当月的工资薪金超过【3500】元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

七、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资也要按国税发【2005】

9号文件规定计算缴纳个人所得税,并且在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

三,员工一个年度在两个以上单位工作过,只能按照国税发【2005】9号文件规定,

在一个纳税年度内,对每一个纳税人年终奖计税办法只允许采用一次,

纳税人可以自由选择采用该计税办法的时间和发放单位计算。

下面详解九种年终奖的发放形式及其税务处理方法:

个人所得税:2013年7月实际取得时,需要合并到取得当月工资薪金项目缴纳个人所得税。

二,员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

五、员工无论在本单位工作多长时间,都可以按照国税发【2005】9号文件规定:“

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”。

企业所得税:如果1月计提了6000元应付职工薪酬,在预缴企业所得税时,可以按会计利润计算预缴。

企业计提年终奖时,计提、发放会计处理同例一。

企业负担年终奖个人所得税的会计处理

但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,

作为应纳税所得额。其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得

(如按规定缴纳的社会保险和住房公积金等)后的数额。

例一:赵某2013年1月工资5000,年终奖24000,无其它收入。赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元

例七:郑某2012年年薪12万元,每月发放工资5000元,2012年12月终按照绩效考核补发2012年度剩余年薪60000元。

例三:孙某2012年1-3月在石油企业工作,2012年4-8月跳槽到电信企业,

2012年9月至今跳槽到房地产企业工作,如果孙某2012年12月在房地产企业取得工资5000,

年终奖24000,其它无收入,虽然钱某只2012年在房地产企业工作4个月,但其应缴纳个人所得税与例一赵某相同,

即当月工资部分应缴纳个人所得税45,年终奖部分也是除12找税率,应缴纳个税2295元。

例九:2013年1月冯某取得年终奖18000元,找税率:(18000/12=1500),

因此其年终奖适用税率为3%。冯某年终奖应缴纳个人所得税18000*3%=540元。税后收入为17460元。

..............................

七、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资也要按国税发【2005】

9号文件规定计算缴纳个人所得税,并且在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

三,员工一个年度在两个以上单位工作过,只能按照国税发【2005】9号文件规定,

在一个纳税年度内,对每一个纳税人年终奖计税办法只允许采用一次,

纳税人可以自由选择采用该计税办法的时间和发放单位计算。

下面详解九种年终奖的发放形式及其税务处理方法:

个人所得税:2013年7月实际取得时,需要合并到取得当月工资薪金项目缴纳个人所得税。

二,员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

五、员工无论在本单位工作多长时间,都可以按照国税发【2005】9号文件规定:“

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”。

企业所得税:如果1月计提了6000元应付职工薪酬,在预缴企业所得税时,可以按会计利润计算预缴。

企业计提年终奖时,计提、发放会计处理同例一。

企业负担年终奖个人所得税的会计处理

但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,

作为应纳税所得额。其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得

(如按规定缴纳的社会保险和住房公积金等)后的数额。

例一:赵某2013年1月工资5000,年终奖24000,无其它收入。赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元

例七:郑某2012年年薪12万元,每月发放工资5000元,2012年12月终按照绩效考核补发2012年度剩余年薪60000元。

例三:孙某2012年1-3月在石油企业工作,2012年4-8月跳槽到电信企业,

2012年9月至今跳槽到房地产企业工作,如果孙某2012年12月在房地产企业取得工资5000,

年终奖24000,其它无收入,虽然钱某只2012年在房地产企业工作4个月,但其应缴纳个人所得税与例一赵某相同,

即当月工资部分应缴纳个人所得税45,年终奖部分也是除12找税率,应缴纳个税2295元。

例九:2013年1月冯某取得年终奖18000元,找税率:(18000/12=1500),

因此其年终奖适用税率为3%。冯某年终奖应缴纳个人所得税18000*3%=540元。税后收入为17460元。

..............................