非流动负债培训教材(PPT 51页)

非流动负债培训教材(PPT 51页)内容简介

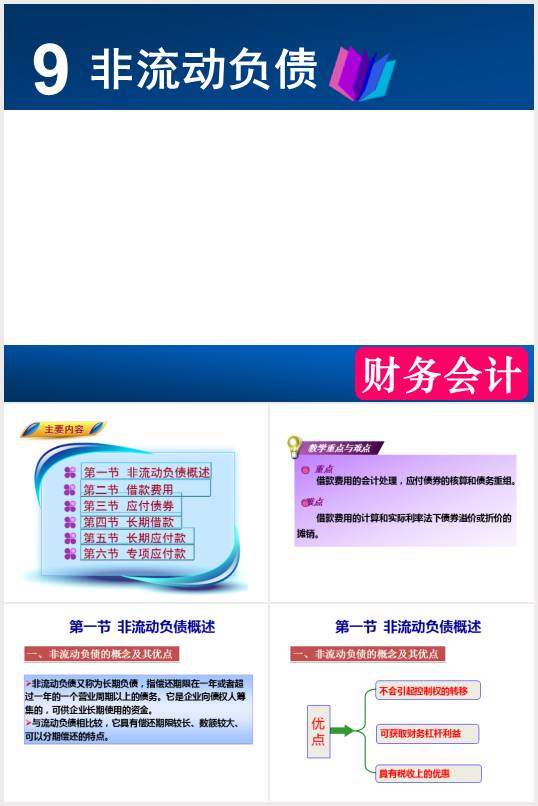

第一节非流动负债概述

第二节借款费用

第三节应付债券

第四节长期借款

第五节长期应付款

第六节专项应付款

重点

借款费用的会计处理,应付债券的核算和债务重组。

难点

借款费用的计算和实际利率法下债券溢价或折价的

摊销。

非流动负债又称为长期负债,

指偿还期限在一年或者超过一年的一个营业周期以上的债务。

它是企业向债权人筹集的,可供企业长期使用的资金。

与流动负债相比较,它具有偿还期限较长、数额较大、

可以分期偿还的特点。

符合资本化条件的资产是指需要经过相当长时间的购建或生产活动才能

达到预定可使用或可销售状态的固定资产、无形资产、投资性房地产和存货等资产。

专门借款:为购建或生产符合资本化条件的资产而专门借入的款项,

有明确的专门用途。

一般借款:专门借款之外的借款。

只有在购建或生产符合资本化条件的资产占用了一般借款时,

才应将与一般借款相关的借款费用资本化;否则计入当期损益。

..............................

第二节借款费用

第三节应付债券

第四节长期借款

第五节长期应付款

第六节专项应付款

重点

借款费用的会计处理,应付债券的核算和债务重组。

难点

借款费用的计算和实际利率法下债券溢价或折价的

摊销。

非流动负债又称为长期负债,

指偿还期限在一年或者超过一年的一个营业周期以上的债务。

它是企业向债权人筹集的,可供企业长期使用的资金。

与流动负债相比较,它具有偿还期限较长、数额较大、

可以分期偿还的特点。

符合资本化条件的资产是指需要经过相当长时间的购建或生产活动才能

达到预定可使用或可销售状态的固定资产、无形资产、投资性房地产和存货等资产。

专门借款:为购建或生产符合资本化条件的资产而专门借入的款项,

有明确的专门用途。

一般借款:专门借款之外的借款。

只有在购建或生产符合资本化条件的资产占用了一般借款时,

才应将与一般借款相关的借款费用资本化;否则计入当期损益。

..............................