家庭财务报表编制与财务诊断培训教材(PDF 50页)

家庭财务报表编制与财务诊断培训教材(PDF 50页)内容简介

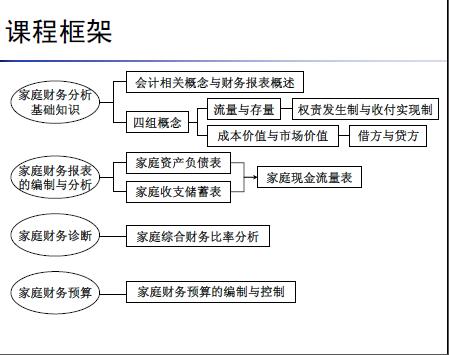

家庭财务分析

基础知识家庭财务报表的编制与分析家庭资产负债表

家庭收支储蓄表家庭现金流量表家庭财务诊断

家庭综合财务比率分析

家庭财务预算

家庭财务预算的编制与控制

流量与存量

成本价值与市场价值

借方与贷方

权责发生制与收付实现制

会计:以货币为计量单位,反映和监督一个主体的经济活动。

会计要素:资产、负债、所有者权益(净值)

收入、费用(支出)、利润(储蓄)

会计报表:

会计等式:

主体经济活动资产负债表收支储蓄表

资产=负债+所有者权益(净值)现金流量表收入-费用(支出)=利润(储蓄)

四组概念

流量与存量

权责发生制与收付实现制

成本价值与市场价值

借方与贷方

流量与存量的区别

流量:一段期间发生的量(收支储蓄表中的科目)

存量:一个时点所保有的数量(资产负债表中的科目)

理解:

净值水位

收入进水量

支出出水量

储蓄净增加水量

期初净值+本期收入-本期支出=期末净值

..............................

基础知识家庭财务报表的编制与分析家庭资产负债表

家庭收支储蓄表家庭现金流量表家庭财务诊断

家庭综合财务比率分析

家庭财务预算

家庭财务预算的编制与控制

流量与存量

成本价值与市场价值

借方与贷方

权责发生制与收付实现制

会计:以货币为计量单位,反映和监督一个主体的经济活动。

会计要素:资产、负债、所有者权益(净值)

收入、费用(支出)、利润(储蓄)

会计报表:

会计等式:

主体经济活动资产负债表收支储蓄表

资产=负债+所有者权益(净值)现金流量表收入-费用(支出)=利润(储蓄)

四组概念

流量与存量

权责发生制与收付实现制

成本价值与市场价值

借方与贷方

流量与存量的区别

流量:一段期间发生的量(收支储蓄表中的科目)

存量:一个时点所保有的数量(资产负债表中的科目)

理解:

净值水位

收入进水量

支出出水量

储蓄净增加水量

期初净值+本期收入-本期支出=期末净值

..............................