ИпаТММЪѕЦѓвЕЫАЪегХЛнеўВпМАЮФМў(doc 68вГ)

- ЫљЪєЗжРрЃК

- ЫАЮёЙцЛЎ

- ЮФМўДѓаЁЃК

- 621 KB

- ЯТдиЕижЗЃК

- ЯрЙизЪСЯЃК

- ИпаТММЪѕЦѓвЕ,ЦѓвЕЫАЪе,ЫАЪегХЛнеўВп

ИпаТММЪѕЦѓвЕЫАЪегХЛнеўВпМАЮФМў(doc 68вГ)ФкШнМђНщ

ФкШнеЊвЊ

ЯюФП ОпЬхФкШн

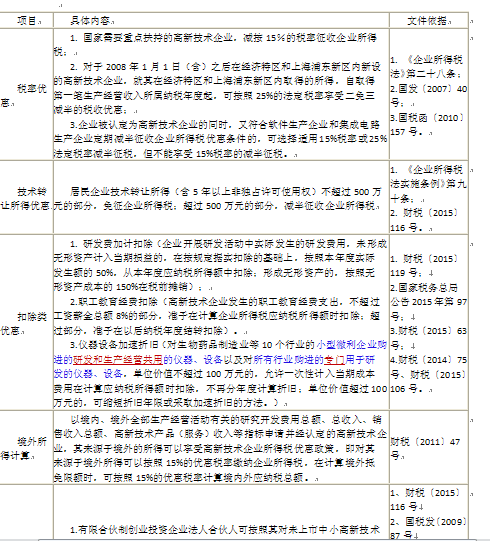

ЫАТЪгХЛн 1. ЙњМвашвЊжиЕуЗіГжЕФИпаТММЪѕЦѓвЕЃЌМѕАД15ЃЅЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЃЛ

2. Ждгк2008Фъ1дТ1ШеЃЈКЌЃЉжЎКѓдкОМУЬиЧјКЭЩЯКЃЦжЖЋаТЧјФкаТЩшЕФИпаТММЪѕЦѓвЕЃЌОЭЦфдкОМУЬиЧјКЭЩЯКЃЦжЖЋаТЧјФкШЁЕУЕФЫљЕУЃЌздШЁЕУЕквЛБЪЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌПЩАДее25%ЕФЗЈЖЈЫАТЪЯэЪмЖўУтШ§МѕАыЕФЫАЪегХЛнЃЛ

3.ЦѓвЕБЛШЯЖЈЮЊИпаТММЪѕЦѓвЕЕФЭЌЪБЃЌгжЗћКЯШэМўЩњВњЦѓвЕКЭМЏГЩЕчТЗЩњВњЦѓвЕЖЈЦкМѕАыеїЪеЦѓвЕЫљЕУЫАгХЛнЬѕМўЕФЃЌПЩбЁдёЪЪгУ15%ЫАТЪЛђ25%ЗЈЖЈЫАТЪМѕАыеїЫАЃЌЕЋВЛФмЯэЪм15%ЫАТЪЕФМѕАыеїЫАЁЃ

ММЪѕзЊШУЫљЕУгХЛн ОгУёЦѓвЕММЪѕзЊШУЫљЕУЃЈКЌ5ФъвдЩЯЗЧЖРеМаэПЩЪЙгУШЈЃЉВЛГЌЙ§500ЭђдЊЕФВПЗжЃЌУтеїЦѓвЕЫљЕУЫАЃЛГЌЙ§500ЭђдЊЕФВПЗжЃЌМѕАыеїЪеЦѓвЕЫљЕУЫА

ПлГ§РргХЛн 1. баЗЂЗбМгМЦПлГ§ЃЈЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌАДееБОФъЖШЪЕМЪЗЂЩњЖюЕФ50%ЃЌДгБОФъЖШгІФЩЫАЫљЕУЖюжаПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ150%дкЫАЧАЬЏЯњЃЉЃЛ

2.жАЙЄНЬг§ОЗбПлГ§ЃЈИпаТММЪѕЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю8%ЕФВПЗжЃЌзМгшдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЃЉЁЃ

3.вЧЦїЩшБИМгЫйелОЩЃЈЖдЩњЮявЉЦЗжЦдьвЕЕШ10ИіаавЕЕФаЁаЭЮЂРћЦѓвЕЙКНјЕФбаЗЂКЭЩњВњОгЊЙВгУЕФвЧЦїЁЂЩшБИвдМАЖдЫљгааавЕЙКНјЕФзЈУХгУгкбаЗЂЕФвЧЦїЁЂЩшБИЃЌЕЅЮЛМлжЕВЛГЌЙ§100ЭђдЊЕФЃЌдЪаэвЛДЮадМЦШыЕБЦкГЩБОЗбгУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЃЌВЛдйЗжФъЖШМЦЫуелОЩЃЛЕЅЮЛМлжЕГЌЙ§100ЭђдЊЕФЃЌПЩЫѕЖЬелОЩФъЯоЛђВЩШЁМгЫйелОЩЕФЗНЗЈЁЃЃЉ

..............................

ЯюФП ОпЬхФкШн

ЫАТЪгХЛн 1. ЙњМвашвЊжиЕуЗіГжЕФИпаТММЪѕЦѓвЕЃЌМѕАД15ЃЅЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЃЛ

2. Ждгк2008Фъ1дТ1ШеЃЈКЌЃЉжЎКѓдкОМУЬиЧјКЭЩЯКЃЦжЖЋаТЧјФкаТЩшЕФИпаТММЪѕЦѓвЕЃЌОЭЦфдкОМУЬиЧјКЭЩЯКЃЦжЖЋаТЧјФкШЁЕУЕФЫљЕУЃЌздШЁЕУЕквЛБЪЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌПЩАДее25%ЕФЗЈЖЈЫАТЪЯэЪмЖўУтШ§МѕАыЕФЫАЪегХЛнЃЛ

3.ЦѓвЕБЛШЯЖЈЮЊИпаТММЪѕЦѓвЕЕФЭЌЪБЃЌгжЗћКЯШэМўЩњВњЦѓвЕКЭМЏГЩЕчТЗЩњВњЦѓвЕЖЈЦкМѕАыеїЪеЦѓвЕЫљЕУЫАгХЛнЬѕМўЕФЃЌПЩбЁдёЪЪгУ15%ЫАТЪЛђ25%ЗЈЖЈЫАТЪМѕАыеїЫАЃЌЕЋВЛФмЯэЪм15%ЫАТЪЕФМѕАыеїЫАЁЃ

ММЪѕзЊШУЫљЕУгХЛн ОгУёЦѓвЕММЪѕзЊШУЫљЕУЃЈКЌ5ФъвдЩЯЗЧЖРеМаэПЩЪЙгУШЈЃЉВЛГЌЙ§500ЭђдЊЕФВПЗжЃЌУтеїЦѓвЕЫљЕУЫАЃЛГЌЙ§500ЭђдЊЕФВПЗжЃЌМѕАыеїЪеЦѓвЕЫљЕУЫА

ПлГ§РргХЛн 1. баЗЂЗбМгМЦПлГ§ЃЈЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌАДееБОФъЖШЪЕМЪЗЂЩњЖюЕФ50%ЃЌДгБОФъЖШгІФЩЫАЫљЕУЖюжаПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ150%дкЫАЧАЬЏЯњЃЉЃЛ

2.жАЙЄНЬг§ОЗбПлГ§ЃЈИпаТММЪѕЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю8%ЕФВПЗжЃЌзМгшдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЃЉЁЃ

3.вЧЦїЩшБИМгЫйелОЩЃЈЖдЩњЮявЉЦЗжЦдьвЕЕШ10ИіаавЕЕФаЁаЭЮЂРћЦѓвЕЙКНјЕФбаЗЂКЭЩњВњОгЊЙВгУЕФвЧЦїЁЂЩшБИвдМАЖдЫљгааавЕЙКНјЕФзЈУХгУгкбаЗЂЕФвЧЦїЁЂЩшБИЃЌЕЅЮЛМлжЕВЛГЌЙ§100ЭђдЊЕФЃЌдЪаэвЛДЮадМЦШыЕБЦкГЩБОЗбгУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЃЌВЛдйЗжФъЖШМЦЫуелОЩЃЛЕЅЮЛМлжЕГЌЙ§100ЭђдЊЕФЃЌПЩЫѕЖЬелОЩФъЯоЛђВЩШЁМгЫйелОЩЕФЗНЗЈЁЃЃЉ

..............................