ЯћЗбЫАЗЈХрбЕНВвх(doc 25вГ)

ЯћЗбЫАЗЈХрбЕНВвх(doc 25вГ)ФкШнМђНщ

ФкШнеЊвЊ

ЯћЗбЫА

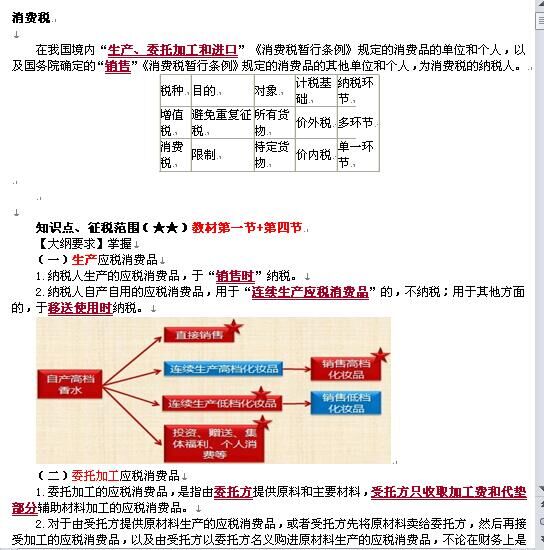

дкЮвЙњОГФкЁАЩњВњЁЂЮЏЭаМгЙЄКЭНјПкЁБЁЖЯћЗбЫАднааЬѕР§ЁЗЙцЖЈЕФЯћЗбЦЗЕФЕЅЮЛКЭИіШЫЃЌвдМАЙњЮёдКШЗЖЈЕФЁАЯњЪлЁБЁЖЯћЗбЫАднааЬѕР§ЁЗЙцЖЈЕФЯћЗбЦЗЕФЦфЫћЕЅЮЛКЭИіШЫЃЌЮЊЯћЗбЫАЕФФЩЫАШЫЁЃ

ЫАжж ФПЕФ ЖдЯѓ МЦЫАЛљДЁ ФЩЫАЛЗНк

діжЕЫА БмУтжиИДеїЫА ЫљгаЛѕЮя МлЭтЫА ЖрЛЗНк

ЯћЗбЫА ЯожЦ ЬиЖЈЛѕЮя МлФкЫА ЕЅвЛЛЗНк

жЊЪЖЕуЁЂеїЫАЗЖЮЇЃЈЁяЁяЃЉНЬВФЕквЛНк+ЕкЫФНк

ЁОДѓИйвЊЧѓЁПеЦЮе

ЃЈвЛЃЉЩњВњгІЫАЯћЗбЦЗ

1.ФЩЫАШЫЩњВњЕФгІЫАЯћЗбЦЗЃЌгкЁАЯњЪлЪБЁБФЩЫАЁЃ

2.ФЩЫАШЫздВњздгУЕФгІЫАЯћЗбЦЗЃЌгУгкЁАСЌајЩњВњгІЫАЯћЗбЦЗЁБЕФЃЌВЛФЩЫАЃЛгУгкЦфЫћЗНУцЕФЃЌгквЦЫЭЪЙгУЪБФЩЫАЁЃ

ЃЈЖўЃЉЮЏЭаМгЙЄгІЫАЯћЗбЦЗ

1.ЮЏЭаМгЙЄЕФгІЫАЯћЗбЦЗЃЌЪЧжИгЩЮЏЭаЗНЬсЙЉдСЯКЭжївЊВФСЯЃЌЪмЭаЗНжЛЪеШЁМгЙЄЗбКЭДњЕцВПЗжИЈжњВФСЯМгЙЄЕФгІЫАЯћЗбЦЗЁЃ

2.ЖдгкгЩЪмЭаЗНЬсЙЉдВФСЯЩњВњЕФгІЫАЯћЗбЦЗЃЌЛђепЪмЭаЗНЯШНЋдВФСЯТєИјЮЏЭаЗНЃЌШЛКѓдйНгЪмМгЙЄЕФгІЫАЯћЗбЦЗЃЌвдМАгЩЪмЭаЗНвдЮЏЭаЗНУћвхЙКНјдВФСЯЩњВњЕФгІЫАЯћЗбЦЗЃЌВЛТлдкВЦЮёЩЯЪЧЗёзїЮЊЯњЪлДІРэЃЌЖМВЛЕУзїЮЊЮЏЭаМгЙЄгІЫАЯћЗбЦЗЃЌЖјгІЕБАДееЯњЪлзджЦгІЫАЯћЗбЦЗНЩФЩЯћЗбЫАЁЃ

ЁОРэНтЁПЪЕжЪжигкаЮЪН

..............................

ЯћЗбЫА

дкЮвЙњОГФкЁАЩњВњЁЂЮЏЭаМгЙЄКЭНјПкЁБЁЖЯћЗбЫАднааЬѕР§ЁЗЙцЖЈЕФЯћЗбЦЗЕФЕЅЮЛКЭИіШЫЃЌвдМАЙњЮёдКШЗЖЈЕФЁАЯњЪлЁБЁЖЯћЗбЫАднааЬѕР§ЁЗЙцЖЈЕФЯћЗбЦЗЕФЦфЫћЕЅЮЛКЭИіШЫЃЌЮЊЯћЗбЫАЕФФЩЫАШЫЁЃ

ЫАжж ФПЕФ ЖдЯѓ МЦЫАЛљДЁ ФЩЫАЛЗНк

діжЕЫА БмУтжиИДеїЫА ЫљгаЛѕЮя МлЭтЫА ЖрЛЗНк

ЯћЗбЫА ЯожЦ ЬиЖЈЛѕЮя МлФкЫА ЕЅвЛЛЗНк

жЊЪЖЕуЁЂеїЫАЗЖЮЇЃЈЁяЁяЃЉНЬВФЕквЛНк+ЕкЫФНк

ЁОДѓИйвЊЧѓЁПеЦЮе

ЃЈвЛЃЉЩњВњгІЫАЯћЗбЦЗ

1.ФЩЫАШЫЩњВњЕФгІЫАЯћЗбЦЗЃЌгкЁАЯњЪлЪБЁБФЩЫАЁЃ

2.ФЩЫАШЫздВњздгУЕФгІЫАЯћЗбЦЗЃЌгУгкЁАСЌајЩњВњгІЫАЯћЗбЦЗЁБЕФЃЌВЛФЩЫАЃЛгУгкЦфЫћЗНУцЕФЃЌгквЦЫЭЪЙгУЪБФЩЫАЁЃ

ЃЈЖўЃЉЮЏЭаМгЙЄгІЫАЯћЗбЦЗ

1.ЮЏЭаМгЙЄЕФгІЫАЯћЗбЦЗЃЌЪЧжИгЩЮЏЭаЗНЬсЙЉдСЯКЭжївЊВФСЯЃЌЪмЭаЗНжЛЪеШЁМгЙЄЗбКЭДњЕцВПЗжИЈжњВФСЯМгЙЄЕФгІЫАЯћЗбЦЗЁЃ

2.ЖдгкгЩЪмЭаЗНЬсЙЉдВФСЯЩњВњЕФгІЫАЯћЗбЦЗЃЌЛђепЪмЭаЗНЯШНЋдВФСЯТєИјЮЏЭаЗНЃЌШЛКѓдйНгЪмМгЙЄЕФгІЫАЯћЗбЦЗЃЌвдМАгЩЪмЭаЗНвдЮЏЭаЗНУћвхЙКНјдВФСЯЩњВњЕФгІЫАЯћЗбЦЗЃЌВЛТлдкВЦЮёЩЯЪЧЗёзїЮЊЯњЪлДІРэЃЌЖМВЛЕУзїЮЊЮЏЭаМгЙЄгІЫАЯћЗбЦЗЃЌЖјгІЕБАДееЯњЪлзджЦгІЫАЯћЗбЦЗНЩФЩЯћЗбЫАЁЃ

ЁОРэНтЁПЪЕжЪжигкаЮЪН

..............................