施工企业会计项目之货币资金概述(PPT 51页)

施工企业会计项目之货币资金概述(PPT 51页)内容简介

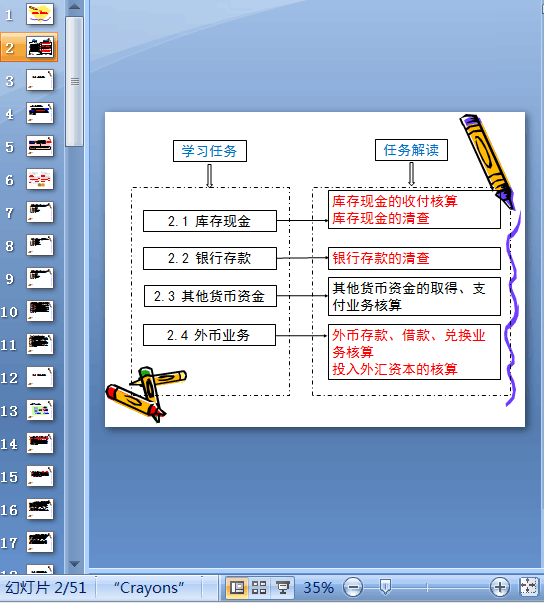

项目2 货币资金

2.1 库存现金

库存现金的清查

2.2 银行存款

2.3 其他货币资金

(一)其他货币资金的内容

(二)其他货币资金的账务处理

2.4 外币业务

一、外币业务概述

(三)外币账户的设置

二、外币存款业务核算

三、外币借款业务的核算

四、外币汇兑业务的核算

五、投入外汇资本的核算

通过清查发现库存现金短缺或溢余,在查明原因之前,

通过“待处理财产损溢”科目核算,待查明原因之后,

再根据不同情况分别进行处理。

【例】某施工企业发生如下经济业务:

1.开出现金支票一张,从银行提取现金2000元。

2.行政管理部门职工李华出差,预支差旅费2000元,以现金支付。

3.职工李华出差回来报销差旅费1650元,退回现金余额350元。

4.假设职工李华出差回来报销差旅费2500元。

5.企业在现金清查中,发现现金短缺200元,原因待查。

6.上述现金短缺原因已查明,系出纳员失职造成,当即交回现金200元作为赔偿。

7.假设企业现金清查中,发现现金盈余200元,后经查,无法确定原因

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。

所谓未达账项,是由于结算凭证在企业与银行之间或收付款银行之间传递需要时间,

造成企业与银行之间入账的时间差,一方收到凭证并已入账,

另一方未收到凭证因而未能入账由此形成的账款。

..............................

2.1 库存现金

库存现金的清查

2.2 银行存款

2.3 其他货币资金

(一)其他货币资金的内容

(二)其他货币资金的账务处理

2.4 外币业务

一、外币业务概述

(三)外币账户的设置

二、外币存款业务核算

三、外币借款业务的核算

四、外币汇兑业务的核算

五、投入外汇资本的核算

通过清查发现库存现金短缺或溢余,在查明原因之前,

通过“待处理财产损溢”科目核算,待查明原因之后,

再根据不同情况分别进行处理。

【例】某施工企业发生如下经济业务:

1.开出现金支票一张,从银行提取现金2000元。

2.行政管理部门职工李华出差,预支差旅费2000元,以现金支付。

3.职工李华出差回来报销差旅费1650元,退回现金余额350元。

4.假设职工李华出差回来报销差旅费2500元。

5.企业在现金清查中,发现现金短缺200元,原因待查。

6.上述现金短缺原因已查明,系出纳员失职造成,当即交回现金200元作为赔偿。

7.假设企业现金清查中,发现现金盈余200元,后经查,无法确定原因

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。

所谓未达账项,是由于结算凭证在企业与银行之间或收付款银行之间传递需要时间,

造成企业与银行之间入账的时间差,一方收到凭证并已入账,

另一方未收到凭证因而未能入账由此形成的账款。

..............................