行政单位首次执行衔接问题概述(PPT 53页)

- 所属分类:

- 行政总务

- 文件大小:

- 364 KB

- 下载地址:

- 相关资料:

- 行政单位

行政单位首次执行衔接问题概述(PPT 53页)内容简介

行政单位首次执行衔接问题

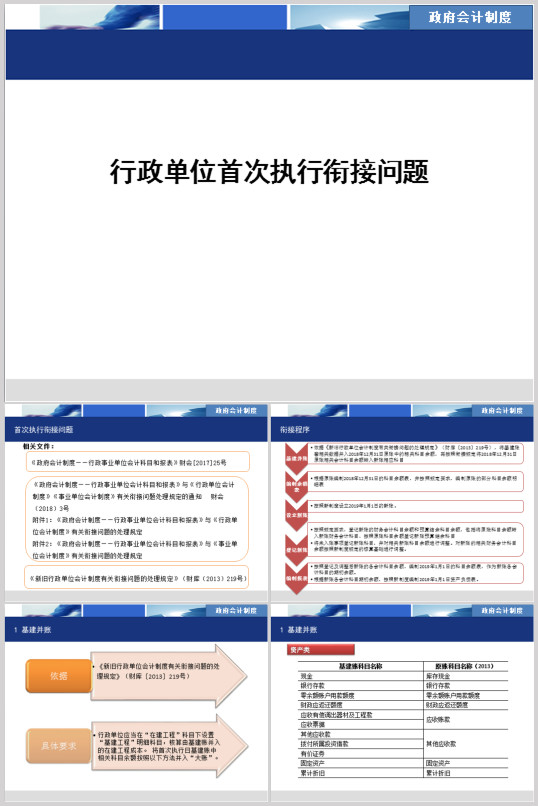

首次执行衔接问题

相关文件:

衔接程序

1 基建并账

2 编制原账对应科目余额表

行政单位原会计科目余额明细表一

行政单位原会计科目余额明细表二(预算会计用)

3 设立新账

4 登记新账

行政单位新旧会计制度转账、登记新账科目对照表

(一)新制度设置了“财政拨款结转”、

“财政拨款结余”科目及对应的“资金结存”科目。

(二)“非财政拨款结转”科目及对应的“资金结存”科目余额

(三)“非财政拨款结余”科目及对应的“资金结存”科目余额

(四)预算收入类、预算支出类会计科目

1.补提折旧

2.补提摊销

单位在原账中尚未计提无形资产摊销的,

应当全面核查截至2018年12月31日无形资产的预计使用年限、

已使用年限、尚可使用年限等,并按照新制度规定于

2019年1月1日对尚未摊销的无形资产补提摊销,按照应计提的摊销金额,

借记“累计盈余”科目,贷记“无形资产累计摊销”科目。

科目余额表

..............................

首次执行衔接问题

相关文件:

衔接程序

1 基建并账

2 编制原账对应科目余额表

行政单位原会计科目余额明细表一

行政单位原会计科目余额明细表二(预算会计用)

3 设立新账

4 登记新账

行政单位新旧会计制度转账、登记新账科目对照表

(一)新制度设置了“财政拨款结转”、

“财政拨款结余”科目及对应的“资金结存”科目。

(二)“非财政拨款结转”科目及对应的“资金结存”科目余额

(三)“非财政拨款结余”科目及对应的“资金结存”科目余额

(四)预算收入类、预算支出类会计科目

1.补提折旧

2.补提摊销

单位在原账中尚未计提无形资产摊销的,

应当全面核查截至2018年12月31日无形资产的预计使用年限、

已使用年限、尚可使用年限等,并按照新制度规定于

2019年1月1日对尚未摊销的无形资产补提摊销,按照应计提的摊销金额,

借记“累计盈余”科目,贷记“无形资产累计摊销”科目。

科目余额表

..............................