某公司财务预算实训教材(DOC 34页)

- 所属分类:

- 预算编制

- 文件大小:

- 287 KB

- 下载地址:

- 相关资料:

- 公司财务预算

某公司财务预算实训教材(DOC 34页)内容简介

(1)流动比率;

(2)全部资产周转率总变动2.8-2.4=0.4

(2)速动比率;

(3)营业净利率:700/10000=0.07

(4)总资产周转率(总资产按年末数):10000/3200=3.125

1、做销售预算;

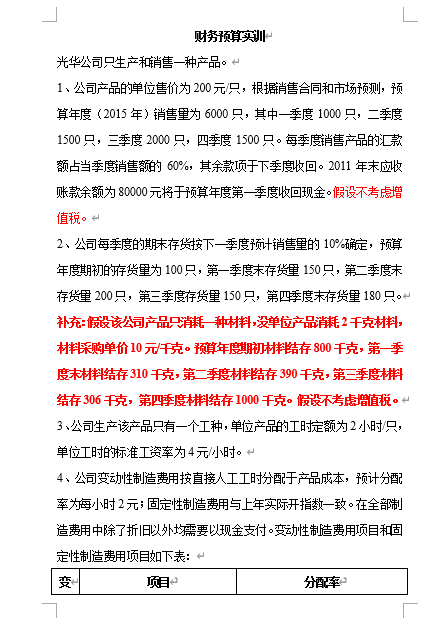

1、公司产品的单位售价为200元/只,根据销售合同和市场预测,

预算年度(2015年)销售量为6000只,其中一季度1000只,二季度1500只,

三季度2000只,四季度1500只。每季度销售产品的汇款额占当季度销售额的60%,

其余款项于下季度收回。2011年末应收账款余额为80000元将于

预算年度第一季度收回现金。假设不考虑增值税。

1、流动比率:4500/2180=2.06

2015年光华公司直接人工预算表

2015年光华公司销售预算表

2、做产量预算;

2、公司每季度的期末存货按下一季度预计销售量的10%确定,

预算年度期初的存货量为100只,第一季度末存货量150只,

第二季度末存货量200只,第三季度存货量150只,第四季度末存货量180只。

2、应收账款周转率:1500/[(1350+1500)/2]=1.05

3、做直接材料预算;

3、公司生产该产品只有一个工种,单位产品的工时定额为2小时/只

单位工时的标准工资率为4元/小时。

3、销售利润率:2535/10140=0.25

4、做直接人工预算;

4、公司变动性制造费用按直接人工工时分配于产品成本,预计分配率为每小时2元;

固定性制造费用与上年实际开指数一致。在全部制造费用中除了折旧以外均需要以现金支付。

变动性制造费用项目和固定性制造费用项目如下表:

5、假设公司期初、期末在产品存货为零,预算期期初产品存货的单位成本为48元/只。

5、做制造费用预算;

6、做产品成本预算;

6、公司2015年变动销售及管理费用和固定销售及管理费用数据如下表

..............................

(2)全部资产周转率总变动2.8-2.4=0.4

(2)速动比率;

(3)营业净利率:700/10000=0.07

(4)总资产周转率(总资产按年末数):10000/3200=3.125

1、做销售预算;

1、公司产品的单位售价为200元/只,根据销售合同和市场预测,

预算年度(2015年)销售量为6000只,其中一季度1000只,二季度1500只,

三季度2000只,四季度1500只。每季度销售产品的汇款额占当季度销售额的60%,

其余款项于下季度收回。2011年末应收账款余额为80000元将于

预算年度第一季度收回现金。假设不考虑增值税。

1、流动比率:4500/2180=2.06

2015年光华公司直接人工预算表

2015年光华公司销售预算表

2、做产量预算;

2、公司每季度的期末存货按下一季度预计销售量的10%确定,

预算年度期初的存货量为100只,第一季度末存货量150只,

第二季度末存货量200只,第三季度存货量150只,第四季度末存货量180只。

2、应收账款周转率:1500/[(1350+1500)/2]=1.05

3、做直接材料预算;

3、公司生产该产品只有一个工种,单位产品的工时定额为2小时/只

单位工时的标准工资率为4元/小时。

3、销售利润率:2535/10140=0.25

4、做直接人工预算;

4、公司变动性制造费用按直接人工工时分配于产品成本,预计分配率为每小时2元;

固定性制造费用与上年实际开指数一致。在全部制造费用中除了折旧以外均需要以现金支付。

变动性制造费用项目和固定性制造费用项目如下表:

5、假设公司期初、期末在产品存货为零,预算期期初产品存货的单位成本为48元/只。

5、做制造费用预算;

6、做产品成本预算;

6、公司2015年变动销售及管理费用和固定销售及管理费用数据如下表

..............................

下一篇:尚无数据