会计分录及会计科目概述(DOC 22页)

会计分录及会计科目概述(DOC 22页)内容简介

(1)企业向购货单位预收货款

(1)企业向银行提取现金准备发放工资时

(1)企业因购买商品等对外发生债务,开出、承兑的商业汇票时

(1)企业提取福利费

(1)企业经营领用包装物,按规定方法进行摊销

(1)企业购入商品、材料物资等已验收入库,但货款尚未支付,

应根据有关凭证(发票帐单、随货同行发票上记载的实际价款或暂估价值)

(1)企业预付货款

(1)发出委托加工的库存商品,分录同上(1)

(1)发出用于加工的库存商品

(1)发生其他各种应付、暂收款项时

(1)发生其他应收款项时

(1)商品销售退回

(1)国内销售

(1)接受捐赠的货币资金,按实际收到的捐赠款入帐

(1)提取商品削价准备的企业

(1)支付职工工资、奖金、津贴和补贴:

(1)收到代销商品(指不收手续费的实物代销方式)

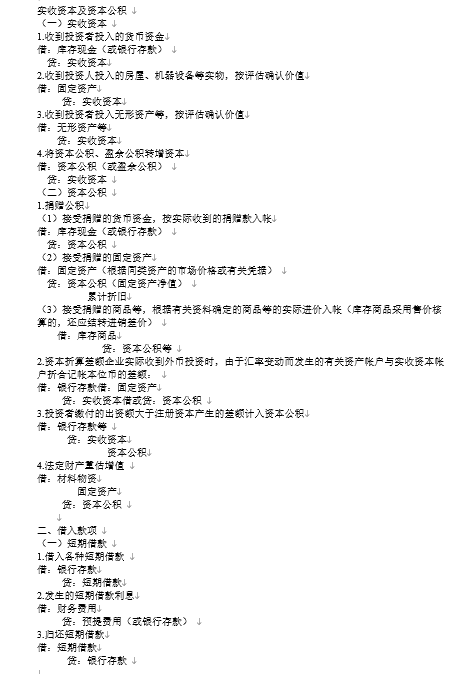

(1)收到投资者投入的货币资金

(1)收到购货方开出、承兑的商业汇票

(1)现金存入银行

(一)应交增值税:

(一)商品购进

(一)实收资本

(一)材料物资、包装物、低值易耗品购进

(一)短期借款

(七)应交土地增值税:

(三)应交营业税:

(三)应付债券

(九)应交个人所得税:

(二)应交消费税:

(二)资本公积

(二)长期借款

(五)应交城市维护建设税:

(八)应交房产税、土地使用税、

车船使用税和矿产资源补偿税:

(六)应交教育费附加

..............................

(1)企业向银行提取现金准备发放工资时

(1)企业因购买商品等对外发生债务,开出、承兑的商业汇票时

(1)企业提取福利费

(1)企业经营领用包装物,按规定方法进行摊销

(1)企业购入商品、材料物资等已验收入库,但货款尚未支付,

应根据有关凭证(发票帐单、随货同行发票上记载的实际价款或暂估价值)

(1)企业预付货款

(1)发出委托加工的库存商品,分录同上(1)

(1)发出用于加工的库存商品

(1)发生其他各种应付、暂收款项时

(1)发生其他应收款项时

(1)商品销售退回

(1)国内销售

(1)接受捐赠的货币资金,按实际收到的捐赠款入帐

(1)提取商品削价准备的企业

(1)支付职工工资、奖金、津贴和补贴:

(1)收到代销商品(指不收手续费的实物代销方式)

(1)收到投资者投入的货币资金

(1)收到购货方开出、承兑的商业汇票

(1)现金存入银行

(一)应交增值税:

(一)商品购进

(一)实收资本

(一)材料物资、包装物、低值易耗品购进

(一)短期借款

(七)应交土地增值税:

(三)应交营业税:

(三)应付债券

(九)应交个人所得税:

(二)应交消费税:

(二)资本公积

(二)长期借款

(五)应交城市维护建设税:

(八)应交房产税、土地使用税、

车船使用税和矿产资源补偿税:

(六)应交教育费附加

..............................

上一篇:会计用语缩写(DOC 20页)

下一篇:尚无数据