企业所得税法十年来七大变化(DOC 6页)

- 所属分类:

- 税务规划

- 文件大小:

- 18 KB

- 下载地址:

- 相关资料:

- 企业所得税法

企业所得税法十年来七大变化(DOC 6页)内容简介

(一)工业企业,年度应纳税所得额不超过30万元,

从业人数不超过100人,资产总额不超过3000万元;

(一)开发新技术、新产品、新工艺发生的研究开发费用;

(二)其他企业,年度应纳税所得额不超过30万元,

从业人数不超过80人,资产总额不超过1000万元。

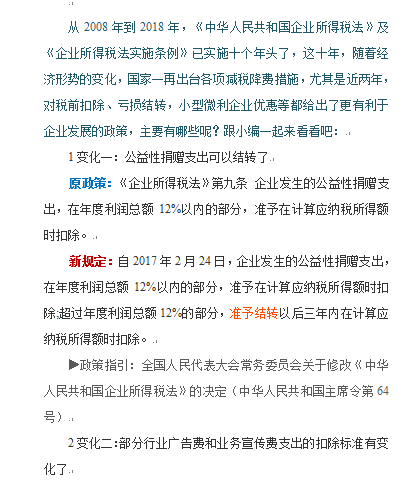

1变化一:公益性捐赠支出可以结转了

2变化二:部分行业广告费和业务宣传费支出的扣除标准有变化了

3变化三:职工教育经费税前扣除比例提高了

4变化四:部分企业亏损结转年限延长了

5变化五:研发费用加计扣除比例提高了

6变化六:小型微利企业的范围扩大了

7变化七:部分固定资产可一次性在税前扣除了

政策指引:《财政部 国家税务总局关于广告费和业务宣传费支出税前扣除政策的通知》财税〔2017〕41号

政策指引:《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》财税〔2018〕99号

政策指引:《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》财税〔2018〕51号

政策指引:《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》财税〔2018〕76号

政策指引:《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》财税〔2018〕54号

..............................

从业人数不超过100人,资产总额不超过3000万元;

(一)开发新技术、新产品、新工艺发生的研究开发费用;

(二)其他企业,年度应纳税所得额不超过30万元,

从业人数不超过80人,资产总额不超过1000万元。

1变化一:公益性捐赠支出可以结转了

2变化二:部分行业广告费和业务宣传费支出的扣除标准有变化了

3变化三:职工教育经费税前扣除比例提高了

4变化四:部分企业亏损结转年限延长了

5变化五:研发费用加计扣除比例提高了

6变化六:小型微利企业的范围扩大了

7变化七:部分固定资产可一次性在税前扣除了

政策指引:《财政部 国家税务总局关于广告费和业务宣传费支出税前扣除政策的通知》财税〔2017〕41号

政策指引:《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》财税〔2018〕99号

政策指引:《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》财税〔2018〕51号

政策指引:《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》财税〔2018〕76号

政策指引:《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》财税〔2018〕54号

..............................